復(fù)合調(diào)味興起,中國調(diào)味品的機會在哪里?日期:2021年11月24日 16:38

在過去幾十年間

,基礎(chǔ)調(diào)味品的崛起主要來自于人口紅利下的滲透率提升。但隨著中國社會的恩格爾系數(shù)(食品支出在總支出的占比)降低到30.2%,逐漸躋身至發(fā)達(dá)國家水平,中國的基礎(chǔ)調(diào)味品市場,也隨之觸達(dá)了消費量的天花板。調(diào)味品市場從增量市場向存量市場的轉(zhuǎn)型下

,品牌之間將進入更加激烈的競爭,行業(yè)內(nèi)部的馬太效應(yīng)加強,頭部品牌越滾越大。今年10月,海天味業(yè)宣布對醬油、蠔油 、醬料等部分產(chǎn)品的出廠價格進行調(diào)整,主要產(chǎn)品調(diào)整幅度為3%~7%不等。其他品牌紛紛跟隨,更是顯示了海天對行業(yè)的巨大影響力。在2020年海天味業(yè)的年報顯示,企業(yè)的增長維持在15.13%、凈利潤高達(dá)28%。但這是否是一個可持續(xù)的繁榮的景象呢

?在海天醬油的財報中我們發(fā)現(xiàn),醬油仍占到接近60%的份額。復(fù)合調(diào)味品被歸屬于“其他“類目中的一部分,年增長約13%,但規(guī)模遠(yuǎn)不如醬油、蠔油這兩個基礎(chǔ)調(diào)味品。像海天這樣的玩家站在醬油這個高利潤的金礦上,還沒有足夠重視復(fù)合調(diào)味品。在基礎(chǔ)消費品觸達(dá)天花板的環(huán)境下,調(diào)味品市場需要向復(fù)合調(diào)味品遷移升級

,獲得新的增長點。這一升級的過程將會給其他玩家?guī)韺氋F的時間和機會窗口。在本文的上半段

,我們將對復(fù)合調(diào)味品進行重新定義,并基于新定義介紹日本調(diào)味品市場的四個演變階段以及背后的兩個價值特質(zhì)。在下半段,我們聚焦在同樣進入存量競爭環(huán)境下的日本,看一看作為基礎(chǔ)調(diào)味品企業(yè)的龜甲萬和味之素是如何轉(zhuǎn)型到了復(fù)合調(diào)味品賽道。通過他們所推進的布局,解析成功和失敗案例以及背后的原因。在本文的結(jié)尾,我們將嘗試對中國市場的未來發(fā)展提出一些設(shè)想。 圖片來源:攝圖網(wǎng)

圖片來源:攝圖網(wǎng)

代替化和豐富化雙驅(qū)動的行業(yè)變遷

在我們看來

,復(fù)合調(diào)味品并不是1+1=2的簡單加法。大部分行業(yè)報告所描述的“經(jīng)過兩種或兩種以上調(diào)味品調(diào)制的調(diào)料品”,只是產(chǎn)品層面的定義。復(fù)合調(diào)味品不僅僅是口味上的復(fù)合,更是一種針對家庭和餐飲行業(yè)的標(biāo)準(zhǔn)化解決方案。一方面消費者越來越繁忙

,把飲食生活都“外包”了出去,復(fù)合調(diào)味品滿足了代替性需求。另一方面,在城市化人口流動率提升的環(huán)境下,單核家庭失去祖?zhèn)鞑俗V,人們不會做飯和調(diào)味,但需要多樣的口味,復(fù)合調(diào)味品帶來了標(biāo)準(zhǔn)化的豐富選擇。代替化和豐富化,勾勒出了這個品類在現(xiàn)代社會中的價值特質(zhì)。因為這樣的價值特質(zhì)

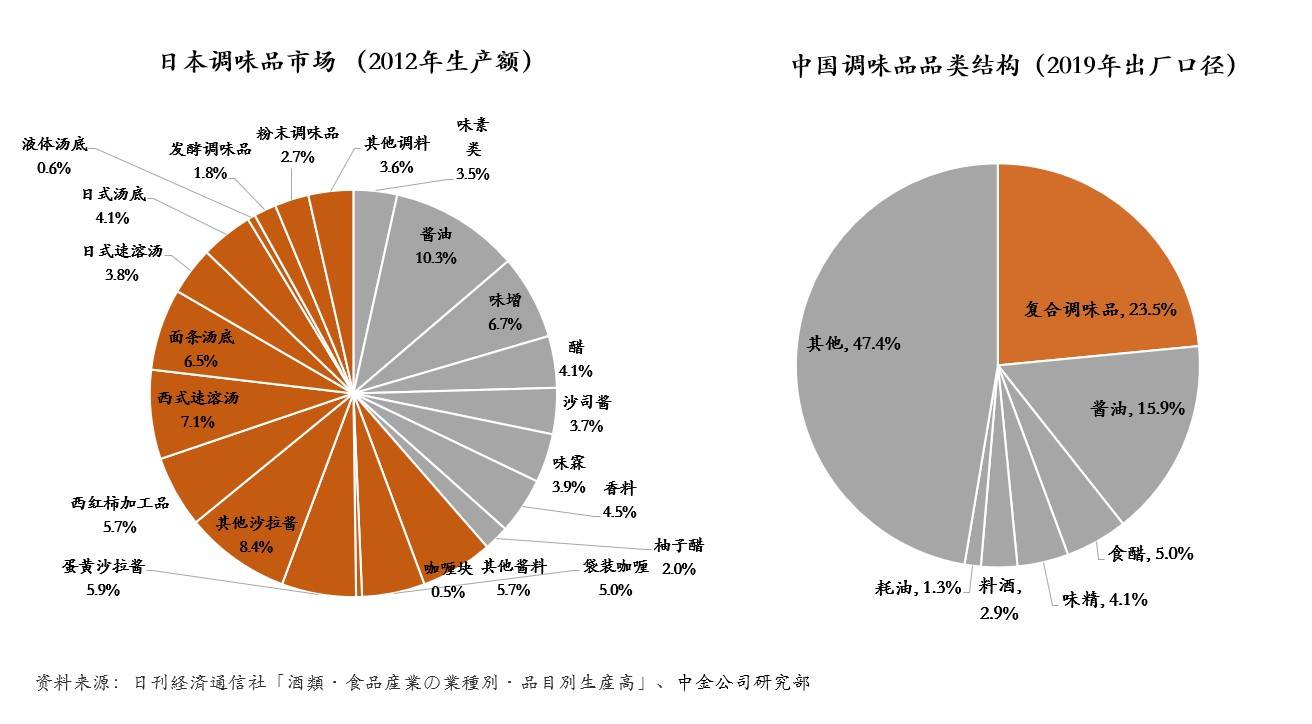

,讓我們看到在日本這個成熟市場,調(diào)味品和加工食品的邊界已經(jīng)變得非常模糊。復(fù)合調(diào)味品占日本調(diào)味的生產(chǎn)額61.5%,除了沙拉醬(不包括蛋黃醬)

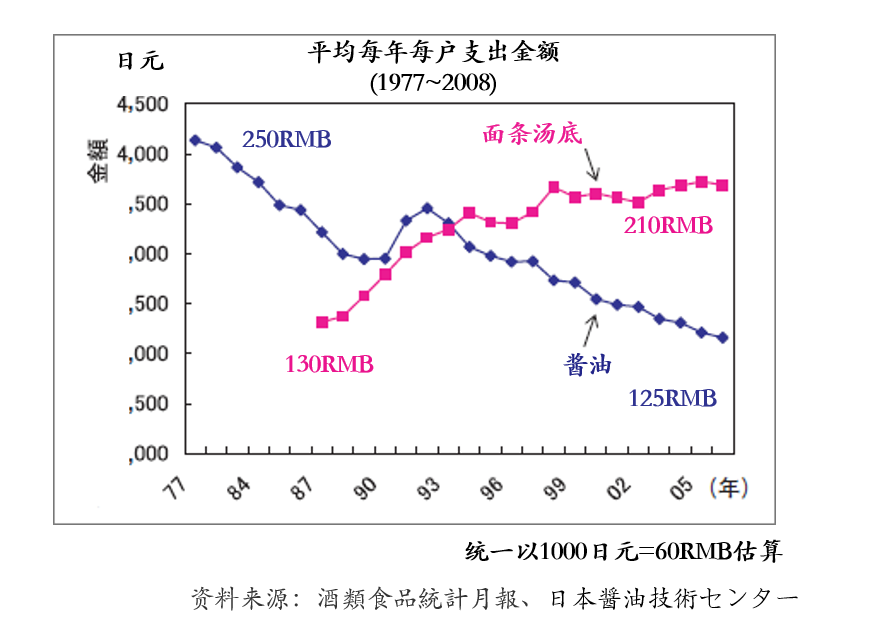

、西式速溶湯、日式面條湯底這三個頭部品類之外,袋裝咖喱和速溶湯等食品化的調(diào)味品品類共占據(jù)了大約20%。多樣化的調(diào)味品解決方案的出現(xiàn),也讓日本基礎(chǔ)調(diào)味品的占比僅為39.5%。即便是高護城河的醬油品類也難以從品類變化的大趨勢中幸免。如下圖,濃縮面條湯底的消費支出在1994年已經(jīng)反超了醬油。 ,中國調(diào)味品的機會在哪里?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

,中國調(diào)味品的機會在哪里?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/> ,中國調(diào)味品的機會在哪里

,中國調(diào)味品的機會在哪里

?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>日本平均每年每戶的面條湯底支出額在1994年反超醬油

那么日本的調(diào)味品行業(yè)經(jīng)歷了什么樣的階段,發(fā)展至現(xiàn)在的品類特征呢

?我們把過程大致分為以下四個階段:第一階段

,調(diào)料工業(yè)化(1910s~1960s):調(diào)味料實現(xiàn)工業(yè)化生產(chǎn),提高了生產(chǎn)效率,降低價格,提升了品類在人口中的滲透率。龜甲萬、味之素等通過技術(shù)大幅度提升提煉效率;丘比加強投產(chǎn)蛋黃沙拉醬,實現(xiàn)連續(xù)多次的降價,建立了價格壁壘等等。此時的玩家依靠現(xiàn)代化量產(chǎn)能力,配合著報紙

、雜志、廣播等早期媒體,建立起了國民品牌的心智。第二階段

,調(diào)料復(fù)合化(1960s~1970s):隨著國民收入的提升,恩格爾基數(shù)下降至30%,人們需要既能省時又能豐富飯桌,復(fù)合調(diào)味品數(shù)量爆發(fā)。此時大致出現(xiàn)了以下三種調(diào)味品類型

。1. 時間節(jié)省型:烤肉醬、關(guān)東煮底料、日式面條湯底、壽司料、咖喱塊等。2. 風(fēng)味添加型:味之素“烹大師”、柚子醋等 。3.加工食品型:茶泡飯料 、西式和日式速溶湯等。這些產(chǎn)品配合著現(xiàn)代化的流通體系銷售 ,滲透到了剛剛出現(xiàn)的連鎖超市。第三階段

,調(diào)料食品化(1970s~1990s):一家人很難聚在一起晚上吃飯,消費者便捷化需求和飲食場景的多樣化使得對加工食品的需求潛力擴大,方便變得更加重要。這讓日本調(diào)味品企業(yè)紛紛基于復(fù)合調(diào)味品技術(shù)延展至食品加工行業(yè)。此階段誕生了即食咖喱 、冷凍食品 、杯面、炒料包 、袋裝意面澆頭等多個大品類 。此階段基本沒有新玩家上市,而是老玩家通過業(yè)務(wù)延展樹立子品牌的方式發(fā)展

。例如味之素推出的Cook Do中餐炒料包 。第四階段,調(diào)料多形態(tài)化(1990s~):基礎(chǔ)調(diào)料品衰退顯著

,復(fù)合調(diào)味料進入飽和期 ,大部分調(diào)味品公司都完成了產(chǎn)品的多元化布局,產(chǎn)品創(chuàng)新十分“內(nèi)卷”。而調(diào)味料通過技術(shù)研發(fā)和品類創(chuàng)新,提升產(chǎn)品的多樣性和價值感,滲透到不同的消費場景和細(xì)分需求。研發(fā)的維度有:凍干化、有料化、啫喱化、健康化。近年主要出現(xiàn)的單品有,果凍啫喱狀柚子醋

、蛋黃管狀塔塔醬、凍干醬油粉、塊狀/膠囊鍋底味增液、透明醬油等單品、超級減鹽醬油等。

?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>在以上的產(chǎn)品變遷中

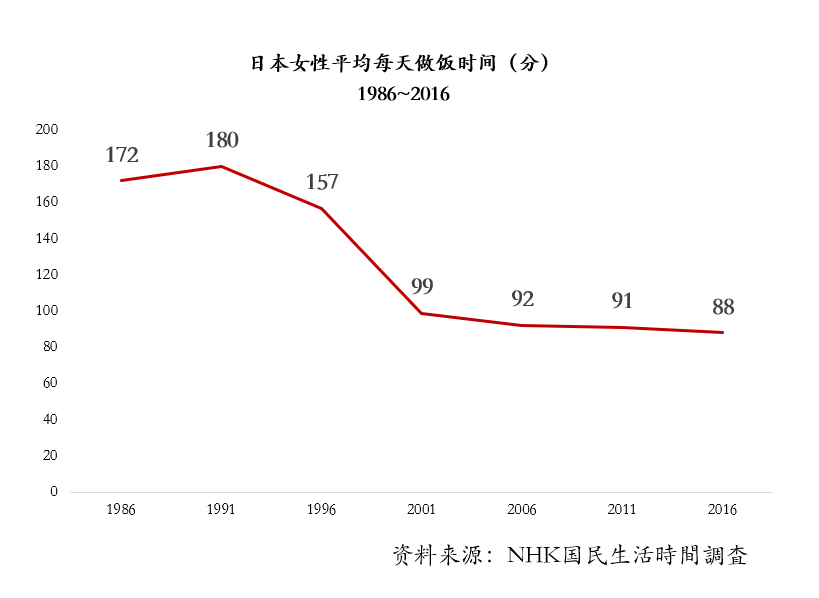

,我們看到代替化和豐富化這兩個復(fù)合調(diào)味品的價值特質(zhì),貫穿著和驅(qū)動著整個品類的發(fā)展。代替化需求創(chuàng)造了便利

。單身人群和雙職工家庭的增多,以及餐食場景的多樣化,讓消費者更傾向于更便利的解決方案。從數(shù)據(jù)上看,日本女性平均做飯時間從1986年的172分鐘

,降低至2016年的88分鐘,30年間縮短至一半左右。此外 ,家庭單位的縮小也讓調(diào)味品的包裝越來越小 。以龜甲萬的包裝為例,小包裝醬油占比逐年提升并且自2010年推出了350ml~500ml的真空醬油包裝系列 。 ?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

豐富化讓消費者有更多選擇

。例如,從品類口味上來看 ,日本復(fù)合調(diào)味品最早出現(xiàn)在西餐 、后來出現(xiàn)了中餐和韓餐,最后才是日餐 。消費者會更傾向于把吃過但不會做 ,認(rèn)為價值更高的菜品,通過復(fù)合調(diào)味品的幫助 ,端到自己家晚餐的餐桌上 。 ?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

中國的調(diào)味品行業(yè)正在面臨和日本調(diào)料復(fù)合化和調(diào)料食品化類似的拐點

,但我們認(rèn)為中國不會延續(xù)日本的演進路徑。不同于日本的迭代式發(fā)展

,中國在同時經(jīng)歷著工業(yè)化 、復(fù)合化、食品化和多形態(tài)化的四個階段,也產(chǎn)生了如大范圍的及時配送等其他國家沒有經(jīng)歷過的創(chuàng)新。另外,日本的人口基數(shù)較少,使得一些新品類難以支撐新一代企業(yè)的出現(xiàn)。中國市場的獨特屬意味著市場在短時間內(nèi)正在給創(chuàng)業(yè)者提供著多個行業(yè)迭代性的機會

。隨著中國消費端對于省時省力和豐富度要求的提升,復(fù)合調(diào)味品市場也進入到發(fā)展的快車道

。在新的變化下,我們不禁會思考:巨頭的壁壘是否真的堅不可摧?而其他玩家是否能通過品類創(chuàng)新和品牌塑造,實現(xiàn)彎道超車?在類似的歷史時期,龜甲萬和味之素都面臨了類似的挑戰(zhàn),但他們卻給出了截然不同的解法。醬油龍頭龜甲萬的艱難轉(zhuǎn)型和出海

龜甲萬的增長危機發(fā)生在1950年代末,調(diào)味品工業(yè)化的末期

。隨著戰(zhàn)后的經(jīng)濟發(fā)展,醬油已經(jīng)完全滲透到人們的生活,除了人口變化之外,沒有其他增長空間。為了尋求新的增長,龜甲萬邁出了兩個不同的轉(zhuǎn)型道路:業(yè)務(wù)多元化和醬油國際化。在多元化拓展上

,龜甲萬在60年代初,行業(yè)進入第二階段調(diào)味品復(fù)合化的階段時,基于醬油品類延展,推出了面條湯底的“萬味”(后改為萬面)。這個單品在加工上沒有很高的門檻,但可以借助龜甲萬的品牌獲得更高的附加價值。可惜該品類延展最終以失敗告終。失敗的第一個原因在企業(yè)能力與產(chǎn)品性質(zhì)的不匹配

。不同于基礎(chǔ)調(diào)味品,復(fù)合調(diào)味品是替代性需求 ,需要企業(yè)有足夠強的營銷能力讓消費者愿意嘗試,習(xí)慣并完成替代。但龜甲萬一直沒有能很好地為新產(chǎn)品提供匹配的市場營銷資源。據(jù)專家稱:“這個時候的龜甲萬在日本有著很強的品牌勢能

,較為分散的零售渠道只能聽品牌方的命令。醬油的市場營銷更像是一種配給制度,不需要做太多在消費者端和渠道端的努力?div id="d48novz" class="flower left">!眹襻u油的地位反而限制了品牌能力的進化。導(dǎo)致失敗的另一個重要原因是企業(yè)受困于所擁有的顧客資源

。此時,日本市場已經(jīng)出現(xiàn)了類似于Ebara烤肉醬等多個高速增長的復(fù)合調(diào)味品企業(yè),龜甲萬作為這些新品牌的醬油供應(yīng)商,也獲得了增長。龜甲萬的管理層也認(rèn)為,比起自己在復(fù)合調(diào)味品領(lǐng)域試錯,倒不如把醬油批發(fā)給更多新興品牌。這一決定讓龜甲萬從此遠(yuǎn)離了復(fù)合調(diào)味品市場三十余年,抓住了一個走量但不賺錢的業(yè)務(wù)

。過強的醬油廠文化,阻礙了企業(yè)多元化的發(fā)展。

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>回歸醬油板塊的龜甲萬,也在市場營銷與消費者關(guān)系方面加大了力度

。在餐飲西化的背景下,龜甲萬強調(diào)醬油不僅能夠烹飪?nèi)帐絺鹘y(tǒng)菜肴, 更適用于日漸受民眾歡迎的西方食物。他們出資贊助電視烹飪節(jié)目;派遣“醬油巡回車”,挨家挨戶為日本主婦示范如何利用醬油烹煮各種食物;免費供應(yīng)醬油給參加婚前烹飪課的日本準(zhǔn)新娘。但這些工作也很難阻擋醬油市場的下降趨勢。

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>相比艱難地在國內(nèi)進行業(yè)務(wù)多元化拓展

,龜甲萬在海外尋求人口滲透中獲得了更大的成功。成功來自于對醬油的重新定位。龜甲萬以All-purpose seasoning和Delicious on meant,讓醬油成為了一種接近于豐富菜肴口味的復(fù)合調(diào)味品。自1950年代中期進入美國市場后,龜甲萬投放美國總統(tǒng)大選電視廣告

,推動線下渠道試吃活動,邀請料理研究家開發(fā)了大量使用醬油菜品的菜譜。龜甲萬用高出當(dāng)時亞洲超市中的本土醬油3倍的價格,把“自然釀造”作為核心差異化點,滲透到了美國白人中產(chǎn)階級家庭之中。Kikkoman Soy Sauce可以理解為是一種帶著和醬油一樣口味,但又有著本土化用途的大豆天然釀造調(diào)味品。 ,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

1994年日本國內(nèi)的日式湯底消費支出反超了醬油

,龜甲萬不得不把發(fā)展的重心轉(zhuǎn)移到了復(fù)合調(diào)味品。負(fù)責(zé)開拓海外市場的茂木友三郎回到日本接任社長,他把醬油滲透到海外的方法和思維,一連串地運用到了湯底、烤肉醬、日式炒料包“我家的晚餐”等多款復(fù)合調(diào)味料產(chǎn)品線。他又在2008年并購了紀(jì)文旗下的豆奶品牌

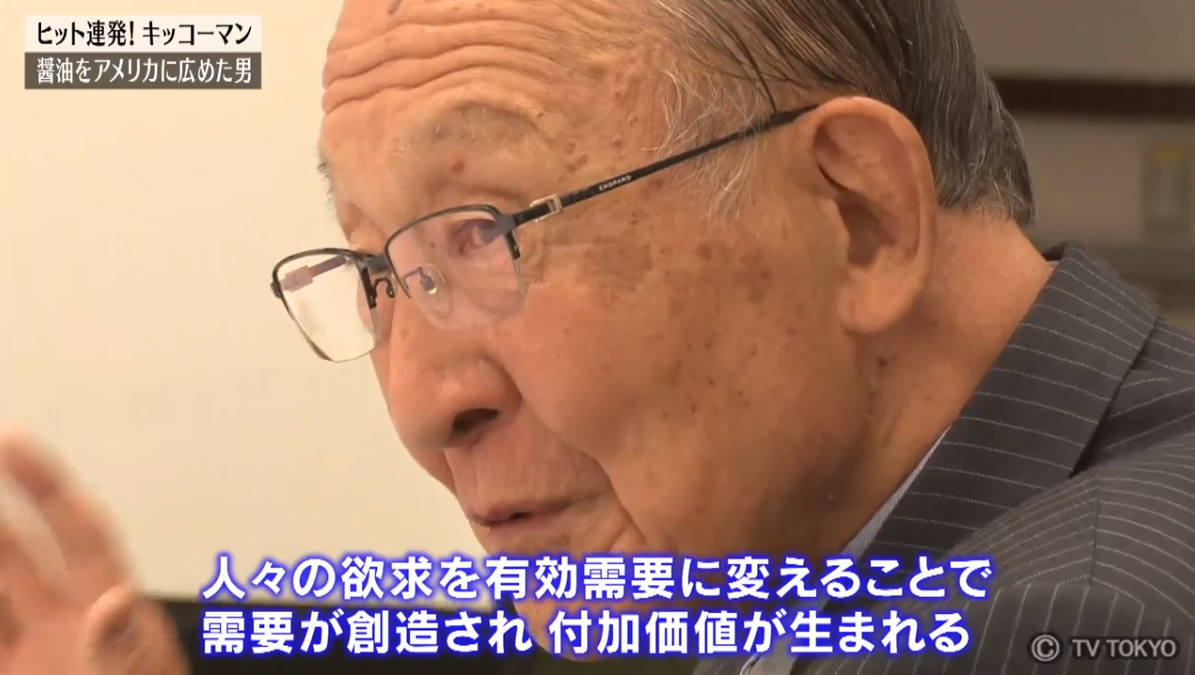

,把豆奶的消費場景從早餐轉(zhuǎn)移到了下午零食休息場景,擴大了用戶人群和需求場景,品類大幅度增長并獲得50%以上的市占率。龜甲萬自1994年在復(fù)合調(diào)味品的成功,得益于茂木友三郎在美國市場的經(jīng)驗

。如果用一句話總結(jié)他的思維,便是他在采訪中反復(fù)提起到的那樣:“市場不是存在的,而是創(chuàng)造的。我們在美國積極創(chuàng)造了消費者需求。通過產(chǎn)品創(chuàng)新,把人們的潛在需求轉(zhuǎn)為有效需求時,需求才被真正創(chuàng)造,附加價值才會出現(xiàn)?div id="jpandex" class="focus-wrap mb20 cf">!敝链?div id="jpandex" class="focus-wrap mb20 cf">,龜甲萬也從傳統(tǒng)醬油廠成功轉(zhuǎn)型成為了向海外市場推銷“日料”概念的全球化玩家。 ,中國調(diào)味品的機會在哪里

,中國調(diào)味品的機會在哪里

?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>龜甲萬中興之祖茂木友三郎

在行業(yè)從調(diào)味品工業(yè)化變遷到調(diào)味品復(fù)合化的時代背景下,龜甲萬做出的最大戰(zhàn)略失誤是從復(fù)合調(diào)味品賽道的撤退以及選擇錯誤的品類進行延展

。如克萊頓·克里斯坦森在《創(chuàng)新者的窘境》所提到,企業(yè)的經(jīng)營依存于顧客和投資人的資源,但也往往也因為已有資源的限制無法做出最佳的選擇,現(xiàn)存的顧客阻礙企業(yè)做出產(chǎn)品的創(chuàng)新和迭代。由于醬油這一基礎(chǔ)調(diào)味品品類的需求穩(wěn)定性,龜甲萬沒能組建出符合復(fù)合調(diào)味品營銷的企業(yè)能力?div id="jfovm50" class="index-wrap">!叭f面”等復(fù)合調(diào)味品的業(yè)績低迷讓它放棄新賽道

,避免與它合作的新興復(fù)合調(diào)味品品牌展開廝殺。這一決定這也讓龜甲萬失去了成為日本復(fù)合調(diào)味品第一品牌的機會。好在龜甲萬在海外市場的成功,支撐它近幾十年來的穩(wěn)健發(fā)展。成功穿越發(fā)展三階段的味之素

在第一階段調(diào)味品工業(yè)化階段的末期

,味之素公司面臨著比龜甲萬更嚴(yán)峻的困境與危機。第一,為企業(yè)創(chuàng)收過半的味精這一大單品的消費量自60年代已經(jīng)逐年減少

。第二,競爭對手發(fā)明了一種通過糖蜜發(fā)酵獲得味精的方法,大幅度降低了味精的制造成本,撼動了味之素的地位。第三,美國多位營養(yǎng)學(xué)權(quán)威在60年代末發(fā)表文章,認(rèn)為味精有害人體健康,導(dǎo)致頭痛、面紅、麻痹等問題,這給味精帶來了極大的負(fù)面印象。不同于龜甲萬

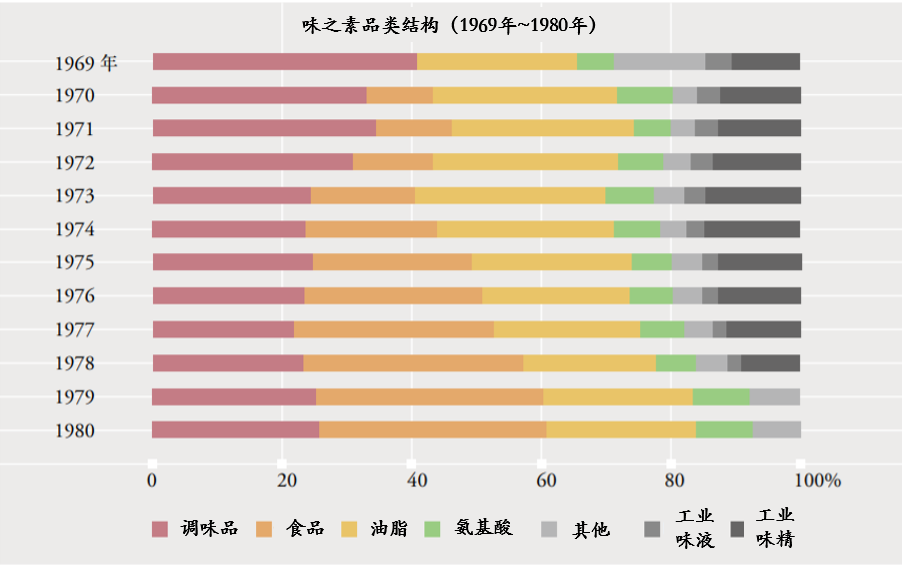

,味之素通過積極地展開業(yè)務(wù)多元化 ,突破了味精這一基礎(chǔ)調(diào)味品所帶來的市場天花板。在消費場景多樣化的時代下 ,背靠大單品的企業(yè)無法生存 。味之素成功轉(zhuǎn)型的最大特點是動用全公司最重要的資源集中投入在新業(yè)務(wù)板塊。味之素的食品占比逐年升高 ,并在1975年左右超過了本業(yè)的調(diào)味品業(yè)務(wù)。企業(yè)收入也從1965年的544億日元上升至1980年的3743億日元。 ,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/> ,中國調(diào)味品的機會在哪里

,中國調(diào)味品的機會在哪里

?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>味之素的品類延展樹(1909~1980)

味之素從基礎(chǔ)調(diào)味品向復(fù)合調(diào)味品的轉(zhuǎn)型,離不開和美國家樂集團的合作與學(xué)習(xí)

。1962年當(dāng)日本調(diào)味品行業(yè)進入調(diào)味品復(fù)合化的階段,美國家樂集團向味之素提出了成立合資公司,進入日本市場的意向。雙方在同年推出了羅宋湯、玉米湯等一系列湯類產(chǎn)品。合資企業(yè)迅速在速溶湯市場獲得了80%的市場份額。和家樂集團的合作不僅僅給味之素帶來了新的增長品類

,更帶來了先進的營銷思維和方法論。家樂集團派遣了商品、廣告、營銷、消費者調(diào)研等多個領(lǐng)域的專家小組前往味之素,手把手地教導(dǎo)味之素團隊現(xiàn)代化營銷的邏輯和方法。轉(zhuǎn)型的核心在于把公司主導(dǎo)的營銷模式

,轉(zhuǎn)變?yōu)閮A聽消費者需求的營銷以及產(chǎn)品定義模式。例如,在玉米湯產(chǎn)品定位上,味之素找出了湯品在不同地區(qū)和收入階層中消費使用場景的情況,并舉辦多次消費者小組評測分析,在烹飪時間、包裝份量、外觀設(shè)計 、零售價格上 ,進行綜合打分和討論。最終把“可以輕松制作的純正西餐湯品”作為產(chǎn)品價值訴求 ,并配套銷售 、廣告、促銷體系 、線下堆頭和POP標(biāo)簽的一體化運作 。味之素當(dāng)時的社長反復(fù)強調(diào),“市場已經(jīng)從增量變?yōu)榇媪?div id="m50uktp" class="box-center"> 。我們現(xiàn)在不能理解為品牌在上游

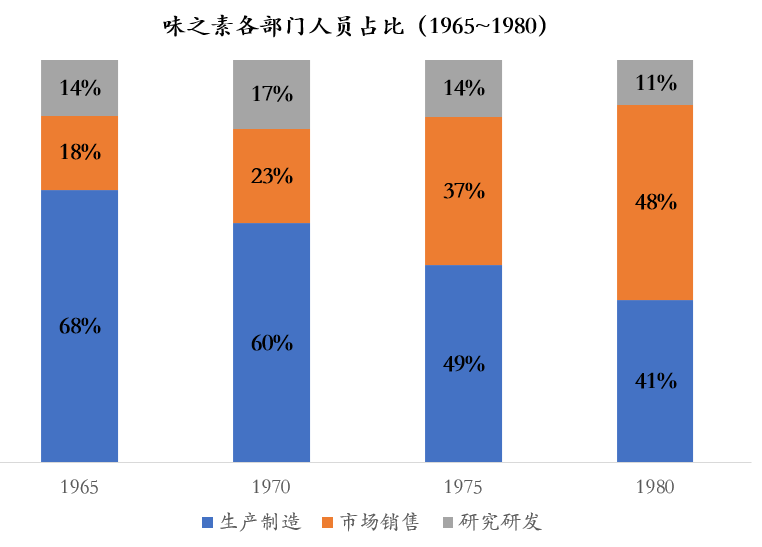

,消費者在下游,而是消費者在上游 ,品牌在下游 。品牌需要在下面承接消費者需求并挖掘到潛在的痛點?div id="m50uktp" class="box-center"> !?為了加強企業(yè)的營銷能力 ,味之素總部市場銷售人員占比從1965年的18.4%上升至1980年的48.2%,大幅度加強了對零售渠道的管控 。 ,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

自此以后,味之素開始將學(xué)習(xí)到的營銷方法論

,迭代并復(fù)制到其他復(fù)合調(diào)味品和加工食品領(lǐng)域 ,名副其實地對其他食品企業(yè)實施了降維打擊。在1968年 ,味之素和家樂再次合作 ,開發(fā)口味稍甜,在成份上更重視健康的美式蛋黃醬,與丘比沙拉醬正面交鋒。產(chǎn)品在上市兩年后即占領(lǐng)了20%以上的市場份額。味之素又在1970年又殺入了面包黃油市場,5年內(nèi)獲得了20.7%的市占率。在這時的競爭中,丘比等公司都是味之素的客人,但味之素沒有向它的B端顧客妥協(xié)。在1972年,味之素踏入了和調(diào)味品主業(yè)相關(guān)最少但在高速增長的冷凍食品賽道

。通過深度的消費者調(diào)研,味之素發(fā)現(xiàn)現(xiàn)有產(chǎn)品有著:難吃、不新鮮、沒營養(yǎng),這三個負(fù)面印象。在產(chǎn)品上

,味之素加強速凍技術(shù)和物流環(huán)境的穩(wěn)定化,層層挑選出奶油可樂餅、燒賣、餃子、雞肉焗飯等12個單品,以高價高質(zhì)的形象戳中了消費者的痛點。在渠道和物流上

,味之素自建冷鏈物流,通過車銷的方式巡回終端零售店,拉近和渠道以及消費者距離,保證冷凍食品的新鮮程度以和庫存數(shù)量。通過產(chǎn)品口感的差異化和獨特的物流銷售模式,味之素獲得了日本ToC冷凍食品第一的位置 。最經(jīng)典的一役是味之素在1978年推出的中餐炒料包品牌“Cook Do”,此時日本大部分調(diào)味品企業(yè)都已經(jīng)進入了復(fù)合調(diào)味品階段

。Cook Do是預(yù)制中餐混合調(diào)料包,使用加壓加熱殺菌袋,添加了香料 、豆豉 、蔬菜泥等成分。產(chǎn)品同時創(chuàng)造了復(fù)合調(diào)味品的代替化和豐富化這兩個核心價值 。開發(fā)背景是因為味之素發(fā)現(xiàn)

,日本家庭消費者有著希望在家中做出中餐館飯菜的潛在需求,但花椒 、大料等中式香辛料讓日本消費者覺得過于陌生 。Cook Do調(diào)味品降低了炒制中餐的門檻,讓消費者可以在家制作干燒蝦仁 、青椒肉絲、回鍋肉等只能在餐廳吃到的中國菜。這一特點恰好解決了家庭消費者需要晚餐中一盤“硬菜”的痛點

,相比于冷凍食品等加工食品品類處于餐桌上的配角,中餐菜品口味濃郁,可以使用很多肉和蔬菜。此單品也帶起了生鮮超市中蔬菜、肉類、菜刀貨架的銷售,所以渠道會把Cook Do和生鮮品類放在一起銷售。Cook Do開創(chuàng)了新的品類,并在發(fā)售一年內(nèi)獲得了近80%的市場知名度。基于Cook Do品牌在中餐炒料包的強心智地位

,品牌又反向推出基礎(chǔ)調(diào)味品,以中餐專家的形象攻入基礎(chǔ)調(diào)味品的坑位。我們可以在照片中看到,Cook Do同時獲取了基礎(chǔ)調(diào)味品和復(fù)合調(diào)味品兩個貨架。此外

,日本炒料包復(fù)合調(diào)味品貨架遵循著“1個菜系、1~2個品牌”的邏輯。對于消費者相對陌生的菜系,消費者愿意接受一個品類專家給出全方面的解決方案,避免踩坑風(fēng)險。這樣的心理也給品牌在一個大菜系內(nèi)做多種產(chǎn)品創(chuàng)新提供了機會。

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>每個菜系都有1~2個品牌占領(lǐng)

從基礎(chǔ)調(diào)味品到復(fù)合調(diào)味品

、再到加工食品,除了上述的營銷能力之外,味之素的成功多元化發(fā)展受益于4種能力的提升:1. 品牌定位:一個商品從名稱變?yōu)槠放疲瞧髽I(yè)形象脫離實體

,邁向一個抽象價值的過程。為了讓味之素品牌可以作為一個足夠有吸引力的“容器”,容納延展出來的新品類,企業(yè)定位從最早的“味素”這一實體商品,升級到了“升華食材的鮮味”(Bring out the flavor)這一抽象的動態(tài)概念。而不適合使用味之素品牌的品類,企業(yè)則是通過和歐美品牌合資的方式,獲取更好的品牌勢能。2. 組織架構(gòu):味之素這一期間把“新品類的開拓”放在最首要的位置

。每當(dāng)有新的計劃出現(xiàn),會快速成立項目組推進,并在項目到達(dá)實質(zhì)落實階段時,升級為子公司。保證新品類拓展團隊的高度自主性。同時,味之素參與了多個物流公司,把司機培訓(xùn)成銷售和陳列擺場人員,提升渠道營銷效率。3. 能力復(fù)制:味之素總公司統(tǒng)籌產(chǎn)品的渠道管理

,子公司負(fù)責(zé)生產(chǎn)和物流。企業(yè)銷售能力在母公司得到統(tǒng)一,這讓企業(yè)營銷能力的升級可以覆蓋旗下大多數(shù)產(chǎn)品,產(chǎn)品之間也產(chǎn)生了呼應(yīng)的機會。例如,文章所提到的冷凍食品和Cook Do都是在經(jīng)濟危機,餐飲行業(yè)縮緊的環(huán)境下,把ToB餐飲的商品轉(zhuǎn)換成ToC的商品,實現(xiàn)品類和能力的多方面運用。4. 基礎(chǔ)研究:味之素的競爭壁壘來自于研發(fā)能力。這一優(yōu)勢讓企業(yè)渡過了多個來自市場競爭的挑戰(zhàn)

。自1956年成立中央研究所后,味之素深耕在基礎(chǔ)原料、生產(chǎn)工藝、口味調(diào)味等研究,成立口味評測團隊,積累社會味覺數(shù)據(jù)。尤其氨基酸是“鮮味”的來源,此領(lǐng)域的研究優(yōu)勢讓味之素在調(diào)味品和加工食品研發(fā)的道路上,反復(fù)地沉淀產(chǎn)品技術(shù)與理解。此外,味之素也利用研究中的副產(chǎn)物,研發(fā)MPU所使用的絕緣樹脂膜,獲得接近100%的市占率。不同于基礎(chǔ)調(diào)味品,復(fù)合調(diào)味品更加需要品牌的營銷能力和對渠道的強管控

。味之素和家樂的合作讓它學(xué)習(xí)和體驗到了完全不同的市場營銷和渠道管理模式。味之素在早期也未必是結(jié)構(gòu)化的理解了這些模式,可能大部分員工只是有過一些體驗和接觸。味之素在后來通過內(nèi)部的反復(fù)學(xué)習(xí)和滲透,把知識延展至了多個品類項目之中。讓企業(yè)知識猶如一棵大樹內(nèi)部的水分一樣,延展、循環(huán)到各個枝葉。日本經(jīng)營學(xué)者野中郁次郎和竹內(nèi)弘高在《知識創(chuàng)造公司》分析到

,企業(yè)的創(chuàng)新能力源自于企業(yè)內(nèi)部對經(jīng)驗和知識的管理。企業(yè)需要把團隊內(nèi)部所擁有的非語言化的知識進行共享,并加以提煉轉(zhuǎn)換為語言,最終把提煉出的知識落實到企業(yè)的形式以及可以執(zhí)行的項目之上。把僅限于一部分人所擁有知識從黑匣子中打開,通過體系化的管理運用到企業(yè)整體的創(chuàng)新。在這個企業(yè)內(nèi)部知識共創(chuàng)的過程中

,詞語的創(chuàng)造是非常重要的一個征兆。它代表著企業(yè)通過發(fā)現(xiàn)新的認(rèn)知后,找到了一個現(xiàn)有語言體系不能表達(dá)的新價值。企業(yè)內(nèi)把其翻譯成一種新詞語的方式以便統(tǒng)一企業(yè)內(nèi)部整體的認(rèn)知。例如,在味之素多元化擴張的階段中,企業(yè)內(nèi)部增加了meal solution和meal replacement等幾個新詞。這些更貼近消費者痛點的詞語,給味之素帶來了新的維度去理解當(dāng)下消費者對調(diào)味品的需求。(轉(zhuǎn)載于紅餐網(wǎng))

- 上一篇:報菜名!北京冬奧村開村首日菜單公布

- 下一篇:“包子第一股”一年股價翻倍

關(guān)注普菲斯

普菲斯手機網(wǎng)站

普菲斯手機網(wǎng)站

魯ICP備16042962號-1 公安備案號 37020302371387號

日期:2021年11月24日 16:38

在過去幾十年間

調(diào)味品市場從增量市場向存量市場的轉(zhuǎn)型下

但這是否是一個可持續(xù)的繁榮的景象呢

?在海天醬油的財報中我們發(fā)現(xiàn),醬油仍占到接近60%的份額。復(fù)合調(diào)味品被歸屬于“其他“類目中的一部分,年增長約13%,但規(guī)模遠(yuǎn)不如醬油、蠔油這兩個基礎(chǔ)調(diào)味品。像海天這樣的玩家站在醬油這個高利潤的金礦上,還沒有足夠重視復(fù)合調(diào)味品。在基礎(chǔ)消費品觸達(dá)天花板的環(huán)境下,調(diào)味品市場需要向復(fù)合調(diào)味品遷移升級

,獲得新的增長點。這一升級的過程將會給其他玩家?guī)韺氋F的時間和機會窗口。在本文的上半段

,我們將對復(fù)合調(diào)味品進行重新定義圖片來源:攝圖網(wǎng)

代替化和豐富化雙驅(qū)動的行業(yè)變遷

在我們看來

一方面消費者越來越繁忙

因為這樣的價值特質(zhì)

復(fù)合調(diào)味品占日本調(diào)味的生產(chǎn)額61.5%,除了沙拉醬(不包括蛋黃醬)

,中國調(diào)味品的機會在哪里?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

,中國調(diào)味品的機會在哪里

日本平均每年每戶的面條湯底支出額在1994年反超醬油

那么日本的調(diào)味品行業(yè)經(jīng)歷了什么樣的階段,發(fā)展至現(xiàn)在的品類特征呢

第一階段

此時的玩家依靠現(xiàn)代化量產(chǎn)能力,配合著報紙

第二階段

此時大致出現(xiàn)了以下三種調(diào)味品類型

第三階段

此階段基本沒有新玩家上市,而是老玩家通過業(yè)務(wù)延展樹立子品牌的方式發(fā)展

第四階段,調(diào)料多形態(tài)化(1990s~):基礎(chǔ)調(diào)料品衰退顯著

近年主要出現(xiàn)的單品有,果凍啫喱狀柚子醋

在以上的產(chǎn)品變遷中

,我們看到代替化和豐富化這兩個復(fù)合調(diào)味品的價值特質(zhì),貫穿著和驅(qū)動著整個品類的發(fā)展。代替化需求創(chuàng)造了便利

。單身人群和雙職工家庭的增多,以及餐食場景的多樣化,讓消費者更傾向于更便利的解決方案。從數(shù)據(jù)上看,日本女性平均做飯時間從1986年的172分鐘

,降低至2016年的88分鐘,30年間縮短至一半左右。此外 ?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

豐富化讓消費者有更多選擇

?(上篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

中國的調(diào)味品行業(yè)正在面臨和日本調(diào)料復(fù)合化和調(diào)料食品化類似的拐點

不同于日本的迭代式發(fā)展

中國市場的獨特屬意味著市場在短時間內(nèi)正在給創(chuàng)業(yè)者提供著多個行業(yè)迭代性的機會

。隨著中國消費端對于省時省力和豐富度要求的提升,復(fù)合調(diào)味品市場也進入到發(fā)展的快車道

。在新的變化下,我們不禁會思考:巨頭的壁壘是否真的堅不可摧?而其他玩家是否能通過品類創(chuàng)新和品牌塑造,實現(xiàn)彎道超車?在類似的歷史時期,龜甲萬和味之素都面臨了類似的挑戰(zhàn),但他們卻給出了截然不同的解法。醬油龍頭龜甲萬的艱難轉(zhuǎn)型和出海

龜甲萬的增長危機發(fā)生在1950年代末,調(diào)味品工業(yè)化的末期

。隨著戰(zhàn)后的經(jīng)濟發(fā)展,醬油已經(jīng)完全滲透到人們的生活,除了人口變化之外,沒有其他增長空間。為了尋求新的增長,龜甲萬邁出了兩個不同的轉(zhuǎn)型道路:業(yè)務(wù)多元化和醬油國際化。在多元化拓展上

,龜甲萬在60年代初,行業(yè)進入第二階段調(diào)味品復(fù)合化的階段時,基于醬油品類延展,推出了面條湯底的“萬味”(后改為萬面)。這個單品在加工上沒有很高的門檻,但可以借助龜甲萬的品牌獲得更高的附加價值。可惜該品類延展最終以失敗告終。失敗的第一個原因在企業(yè)能力與產(chǎn)品性質(zhì)的不匹配

。不同于基礎(chǔ)調(diào)味品,復(fù)合調(diào)味品是替代性需求據(jù)專家稱:“這個時候的龜甲萬在日本有著很強的品牌勢能

,較為分散的零售渠道只能聽品牌方的命令。醬油的市場營銷更像是一種配給制度,不需要做太多在消費者端和渠道端的努力?div id="d48novz" class="flower left">導(dǎo)致失敗的另一個重要原因是企業(yè)受困于所擁有的顧客資源

。此時,日本市場已經(jīng)出現(xiàn)了類似于Ebara烤肉醬等多個高速增長的復(fù)合調(diào)味品企業(yè),龜甲萬作為這些新品牌的醬油供應(yīng)商,也獲得了增長。龜甲萬的管理層也認(rèn)為,比起自己在復(fù)合調(diào)味品領(lǐng)域試錯,倒不如把醬油批發(fā)給更多新興品牌。這一決定讓龜甲萬從此遠(yuǎn)離了復(fù)合調(diào)味品市場三十余年,抓住了一個走量但不賺錢的業(yè)務(wù)

。過強的醬油廠文化,阻礙了企業(yè)多元化的發(fā)展。回歸醬油板塊的龜甲萬,也在市場營銷與消費者關(guān)系方面加大了力度

。在餐飲西化的背景下,龜甲萬強調(diào)醬油不僅能夠烹飪?nèi)帐絺鹘y(tǒng)菜肴, 更適用于日漸受民眾歡迎的西方食物。他們出資贊助電視烹飪節(jié)目;派遣“醬油巡回車”,挨家挨戶為日本主婦示范如何利用醬油烹煮各種食物;免費供應(yīng)醬油給參加婚前烹飪課的日本準(zhǔn)新娘。但這些工作也很難阻擋醬油市場的下降趨勢。相比艱難地在國內(nèi)進行業(yè)務(wù)多元化拓展

自1950年代中期進入美國市場后,龜甲萬投放美國總統(tǒng)大選電視廣告

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

1994年日本國內(nèi)的日式湯底消費支出反超了醬油

他又在2008年并購了紀(jì)文旗下的豆奶品牌

,把豆奶的消費場景從早餐轉(zhuǎn)移到了下午零食休息場景,擴大了用戶人群和需求場景,品類大幅度增長并獲得50%以上的市占率。龜甲萬自1994年在復(fù)合調(diào)味品的成功,得益于茂木友三郎在美國市場的經(jīng)驗

。如果用一句話總結(jié)他的思維,便是他在采訪中反復(fù)提起到的那樣:“市場不是存在的,而是創(chuàng)造的。我們在美國積極創(chuàng)造了消費者需求。通過產(chǎn)品創(chuàng)新,把人們的潛在需求轉(zhuǎn)為有效需求時,需求才被真正創(chuàng)造,附加價值才會出現(xiàn)?div id="jpandex" class="focus-wrap mb20 cf">!敝链?div id="jpandex" class="focus-wrap mb20 cf">,龜甲萬也從傳統(tǒng)醬油廠成功轉(zhuǎn)型成為了向海外市場推銷“日料”概念的全球化玩家。,中國調(diào)味品的機會在哪里

龜甲萬中興之祖茂木友三郎

在行業(yè)從調(diào)味品工業(yè)化變遷到調(diào)味品復(fù)合化的時代背景下,龜甲萬做出的最大戰(zhàn)略失誤是從復(fù)合調(diào)味品賽道的撤退以及選擇錯誤的品類進行延展

由于醬油這一基礎(chǔ)調(diào)味品品類的需求穩(wěn)定性,龜甲萬沒能組建出符合復(fù)合調(diào)味品營銷的企業(yè)能力?div id="jfovm50" class="index-wrap">!叭f面”等復(fù)合調(diào)味品的業(yè)績低迷讓它放棄新賽道

成功穿越發(fā)展三階段的味之素

在第一階段調(diào)味品工業(yè)化階段的末期

第一,為企業(yè)創(chuàng)收過半的味精這一大單品的消費量自60年代已經(jīng)逐年減少

不同于龜甲萬

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

,中國調(diào)味品的機會在哪里

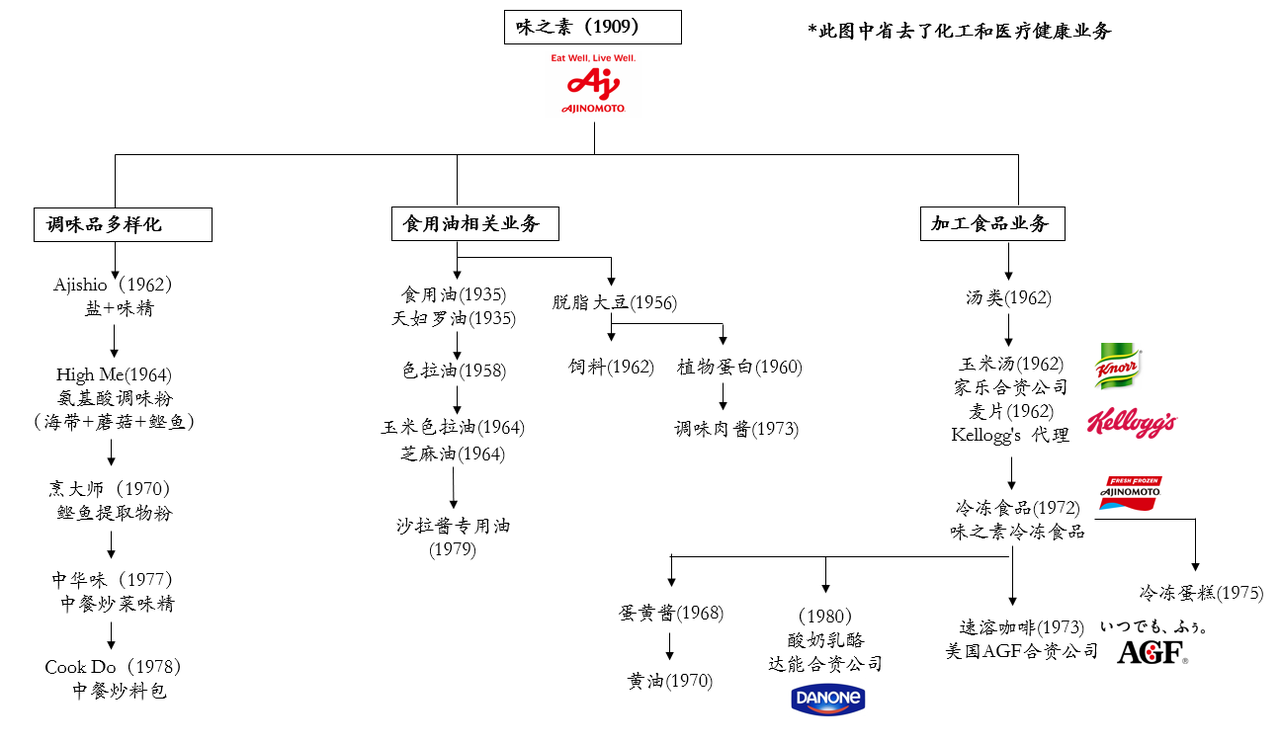

味之素的品類延展樹(1909~1980)

味之素從基礎(chǔ)調(diào)味品向復(fù)合調(diào)味品的轉(zhuǎn)型,離不開和美國家樂集團的合作與學(xué)習(xí)

和家樂集團的合作不僅僅給味之素帶來了新的增長品類

轉(zhuǎn)型的核心在于把公司主導(dǎo)的營銷模式

味之素當(dāng)時的社長反復(fù)強調(diào),“市場已經(jīng)從增量變?yōu)榇媪?div id="m50uktp" class="box-center"> 。我們現(xiàn)在不能理解為品牌在上游

,中國調(diào)味品的機會在哪里?(下篇)" style="margin: 0px auto; border: 0px none; vertical-align: middle; max-width: 804px; display: block; border-radius: 5px;"/>

自此以后,味之素開始將學(xué)習(xí)到的營銷方法論

在1972年,味之素踏入了和調(diào)味品主業(yè)相關(guān)最少但在高速增長的冷凍食品賽道

。通過深度的消費者調(diào)研,味之素發(fā)現(xiàn)現(xiàn)有產(chǎn)品有著:難吃、不新鮮、沒營養(yǎng),這三個負(fù)面印象。在產(chǎn)品上

,味之素加強速凍技術(shù)和物流環(huán)境的穩(wěn)定化,層層挑選出奶油可樂餅、燒賣、餃子、雞肉焗飯等12個單品,以高價高質(zhì)的形象戳中了消費者的痛點。在渠道和物流上

,味之素自建冷鏈物流,通過車銷的方式巡回終端零售店,拉近和渠道以及消費者距離,保證冷凍食品的新鮮程度以和庫存數(shù)量。通過產(chǎn)品口感的差異化和獨特的物流銷售模式,味之素獲得了日本ToC冷凍食品第一的位置最經(jīng)典的一役是味之素在1978年推出的中餐炒料包品牌“Cook Do”,此時日本大部分調(diào)味品企業(yè)都已經(jīng)進入了復(fù)合調(diào)味品階段

開發(fā)背景是因為味之素發(fā)現(xiàn)

這一特點恰好解決了家庭消費者需要晚餐中一盤“硬菜”的痛點

,相比于冷凍食品等加工食品品類處于餐桌上的配角,中餐菜品口味濃郁,可以使用很多肉和蔬菜。此單品也帶起了生鮮超市中蔬菜、肉類、菜刀貨架的銷售,所以渠道會把Cook Do和生鮮品類放在一起銷售。Cook Do開創(chuàng)了新的品類,并在發(fā)售一年內(nèi)獲得了近80%的市場知名度。基于Cook Do品牌在中餐炒料包的強心智地位

,品牌又反向推出基礎(chǔ)調(diào)味品,以中餐專家的形象攻入基礎(chǔ)調(diào)味品的坑位。我們可以在照片中看到,Cook Do同時獲取了基礎(chǔ)調(diào)味品和復(fù)合調(diào)味品兩個貨架。此外

,日本炒料包復(fù)合調(diào)味品貨架遵循著“1個菜系、1~2個品牌”的邏輯。對于消費者相對陌生的菜系,消費者愿意接受一個品類專家給出全方面的解決方案,避免踩坑風(fēng)險。這樣的心理也給品牌在一個大菜系內(nèi)做多種產(chǎn)品創(chuàng)新提供了機會。每個菜系都有1~2個品牌占領(lǐng)

從基礎(chǔ)調(diào)味品到復(fù)合調(diào)味品

、再到加工食品,除了上述的營銷能力之外,味之素的成功多元化發(fā)展受益于4種能力的提升:1. 品牌定位:一個商品從名稱變?yōu)槠放疲瞧髽I(yè)形象脫離實體

,邁向一個抽象價值的過程。為了讓味之素品牌可以作為一個足夠有吸引力的“容器”,容納延展出來的新品類,企業(yè)定位從最早的“味素”這一實體商品,升級到了“升華食材的鮮味”(Bring out the flavor)這一抽象的動態(tài)概念。而不適合使用味之素品牌的品類2. 組織架構(gòu):味之素這一期間把“新品類的開拓”放在最首要的位置

3. 能力復(fù)制:味之素總公司統(tǒng)籌產(chǎn)品的渠道管理

,子公司負(fù)責(zé)生產(chǎn)和物流。企業(yè)銷售能力在母公司得到統(tǒng)一,這讓企業(yè)營銷能力的升級可以覆蓋旗下大多數(shù)產(chǎn)品,產(chǎn)品之間也產(chǎn)生了呼應(yīng)的機會。例如,文章所提到的冷凍食品和Cook Do都是在經(jīng)濟危機,餐飲行業(yè)縮緊的環(huán)境下,把ToB餐飲的商品轉(zhuǎn)換成ToC的商品,實現(xiàn)品類和能力的多方面運用。4. 基礎(chǔ)研究:味之素的競爭壁壘來自于研發(fā)能力。這一優(yōu)勢讓企業(yè)渡過了多個來自市場競爭的挑戰(zhàn)

。自1956年成立中央研究所后,味之素深耕在基礎(chǔ)原料、生產(chǎn)工藝、口味調(diào)味等研究,成立口味評測團隊,積累社會味覺數(shù)據(jù)。尤其氨基酸是“鮮味”的來源,此領(lǐng)域的研究優(yōu)勢讓味之素在調(diào)味品和加工食品研發(fā)的道路上,反復(fù)地沉淀產(chǎn)品技術(shù)與理解。此外,味之素也利用研究中的副產(chǎn)物,研發(fā)MPU所使用的絕緣樹脂膜,獲得接近100%的市占率不同于基礎(chǔ)調(diào)味品,復(fù)合調(diào)味品更加需要品牌的營銷能力和對渠道的強管控

日本經(jīng)營學(xué)者野中郁次郎和竹內(nèi)弘高在《知識創(chuàng)造公司》分析到

在這個企業(yè)內(nèi)部知識共創(chuàng)的過程中

(轉(zhuǎn)載于紅餐網(wǎng))

- 上一篇:報菜名!北京冬奧村開村首日菜單公布

- 下一篇:“包子第一股”一年股價翻倍

關(guān)注普菲斯

- 普菲斯手機網(wǎng)站