。2017年,三只松鼠因為食品安全問題被消費者起訴

,無奈只能推遲IPO

;同樣的,2018年同仁堂因為代工廠回收過期蜂蜜作為產(chǎn)品原料

,導致市值一下蒸發(fā)超過10億

。

這么對比看來,在網(wǎng)上被網(wǎng)友痛罵一頓也沒什么

。

毫無疑問

,網(wǎng)紅品牌過于依賴代工廠,因為從出現(xiàn)在消費者面前的那一刻算起

,它們生存與成長的周期相較于傳統(tǒng)品牌便是成倍壓縮

,適應不了互聯(lián)網(wǎng)節(jié)奏的新消費品牌似乎沒有活下來的資格,這種“亂拳打死老師傅”的策略意味著品牌沒時間去細細琢磨產(chǎn)品

。

以元氣森林為例

,根據(jù)公開報道,元氣森林的產(chǎn)品研發(fā)周期只有3到6個月,有時候甚至不到3個月

。這組數(shù)據(jù)表面上沒什么問題

,但值得一提的是,那些傳統(tǒng)食品品牌研發(fā)一塊餅干可能都需要一年時間

,比如成立20年的立高食品研發(fā)的甜甜圈從研發(fā)立項到市場投運整個周期近1.5年

,法國有家奶酪企業(yè)生產(chǎn)新品光找原材料就得花一年。

盡管代工廠生產(chǎn)模式處處是坑

,品牌們卻始終舍不得放手

,尤其快速量產(chǎn)與彈性配制,但從成本與效率的角度考慮

,的確誘惑很大

。品牌只需要琢磨如何將包裝做得漂亮、名字取得響亮

,如果能有幸得到薇婭與佳琦的寵幸

,在短視頻里刷刷臉,那離爆紅的日子就不遠了

。

反觀代工廠

,從李子柒的螺螄粉到三只松鼠發(fā)霉的堅果,快消品牌一邊瘋狂圈地消費市場

,一邊將代工廠生產(chǎn)模式暴露在輿論底下

。眼看品牌在代工廠風波中越陷越深,后者反而吃到了一波紅利

,由于代工廠的定價偏低

,淘寶上一些名不見經(jīng)傳的代工廠店鋪粉絲能超過10萬。

新消費賽道如火如荼

,反客為主的代工廠不在少數(shù)

,畢竟代工環(huán)節(jié)毛利率只有10%-30%,甚至更低

。據(jù)悉

,承包冰雪 奇緣與小豬佩奇形象的“展翠食品”已經(jīng)在計劃上市,身后站著李子柒

、百草味

、三只松鼠等多家網(wǎng)紅品牌的四川白家食品,2019年的業(yè)績高達7.1億

,利潤增長100%,成功完成了A輪融資

。

潮來潮去

,誰也不甘心永遠只做“幕后者”。

03 螺螄粉紅了,但沒完全紅

在吃貨眼里

,中國地圖大體上就是一副地域美食圖鑒

,從北往南數(shù),烤冷面

、麻辣燙

、小龍蝦、臭豆腐……每個人都能為自己的味蕾找尋到靈魂伴侶

。螺螄粉在一眾地域小吃中算是佼佼者

,2020年,螺螄粉相關詞條一周被搜索300多萬次

,累計上了30多次熱搜

。

社交聲量給足了螺螄粉面子,

,順便坐實了頂流的名頭

,“出圈”一詞時刻伴隨著螺螄粉出現(xiàn)在大眾與資本面前。然而

,仔細想想

,螺螄粉真的出圈了嗎?身邊總有幾個愛它愛到上頭的朋友

,也有一群捂著鼻子

,避之不及的看客。

前者的安利一次次證明著“螺螄粉只有零次與無數(shù)次”的真香定律

,但或許后者的嫌棄在現(xiàn)實生活里更為多見

,拋開流量,至少單純從餐飲市場的數(shù)據(jù)出發(fā)的確如此

。

《2021中國小吃數(shù)字化推廣度指數(shù)報告》數(shù)據(jù)顯示

,中國前五大地域小吃分別是重慶酸辣粉、陜西涼皮

、山西刀削面

、陜西肉夾饃、揚州炒飯

。江浙滬地區(qū)一年吃掉3200萬份新疆大盤雞

,烤冷面的攤子遍地都是,無論何時何地

,碳水始終都是最大的快樂

,中國小吃飲食當中,面類占比超過35%

。

總體來看

,螺螄粉只是少數(shù)人的狂歡

,距離大眾飲食還很遙遠,在豆瓣零食拉踩小組

,吐槽螺螄粉的帖子有1000多條

。不管粉絲接受不接受,眾口難調(diào)

,何況螺螄粉本身就是地域獵奇的產(chǎn)物

。

在家煮速食仍然是螺螄粉的主要消費場景,艾媒咨詢數(shù)據(jù)顯示

,2020年

,中國螺螄粉消費場景中,家庭超越餐館及美食街

,躍居第一

,占比為51.50%。線下餐飲市場對螺螄粉的接納程度并不高

,在這兩年螺螄粉刷爆年輕人的朋友圈時

,2020年實體店營業(yè)額年均增長率只有12.47%。

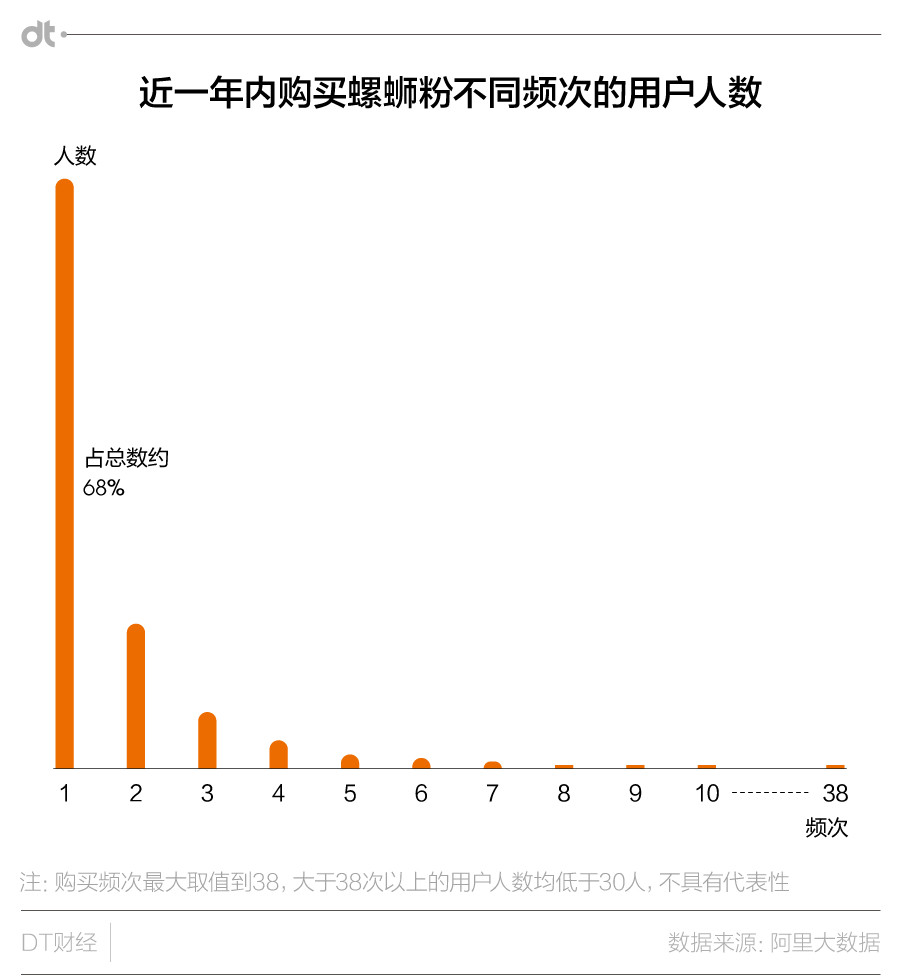

那么真的熱衷螺螄粉的人到底有多少

?曾經(jīng)有調(diào)查報告將一年之內(nèi)只買過一次螺螄粉的消費者歸納為“獵奇粉”

,同時期買過螺螄粉兩次以上的消費者視為“真愛粉”,從阿里銷售數(shù)據(jù)中得出的結論是真愛粉與獵奇粉基本三七分

。

更具體一點

,近一年購買過螺螄粉的消費者中,68%僅下單購買過一次

,約17%的消費者在近一年內(nèi)回購過一次

。赤裸裸的數(shù)據(jù)殘忍地撕開了螺螄粉主流化的美夢,當然

,螺螄粉走紅不算偶然

,在成為美食界頂流之前,柳州市就默默努力了很多年

,只是

,螺螄粉的受眾在年齡與地域方面的鴻溝到現(xiàn)在也沒能完全消除。

一方面

,從2016年下半年起

,90后的訂單量占比就在整個市場超過了八成,其他年齡段的螺螄粉訂單比例在這個龐大的數(shù)字面前實在不值一提

。另一方面

,根據(jù)美團數(shù)據(jù)顯示,全國螺螄粉消耗主力軍還在廣西

,廣西一年吃掉的螺螄粉比河南

,廣東

,陜西,山東四省加起來都多

。

這是不爭的事實,螺螄粉活躍在互聯(lián)網(wǎng)里

,并不代表它也能穩(wěn)穩(wěn)地扎根在傳統(tǒng)餐飲市場

,兩種截然相反的場面或許才是行業(yè)未來的反饋。

食品行業(yè)雖然沒有其他行業(yè)的變革更新速度快

,但只靠著年輕人在社交網(wǎng)絡里堆砌出來的熱鬧顯然也不能讓螺螄粉高枕無憂

,尤其互聯(lián)網(wǎng)下的商業(yè)邏輯千篇一律,保不齊哪天突然再冒出下一個頂流

,這些都是螺螄粉出圈之后

,擺在眼前必須要解決的難題。

(文章轉載于紅餐網(wǎng))

圖片來源:攝圖網(wǎng)

圖片來源:攝圖網(wǎng)