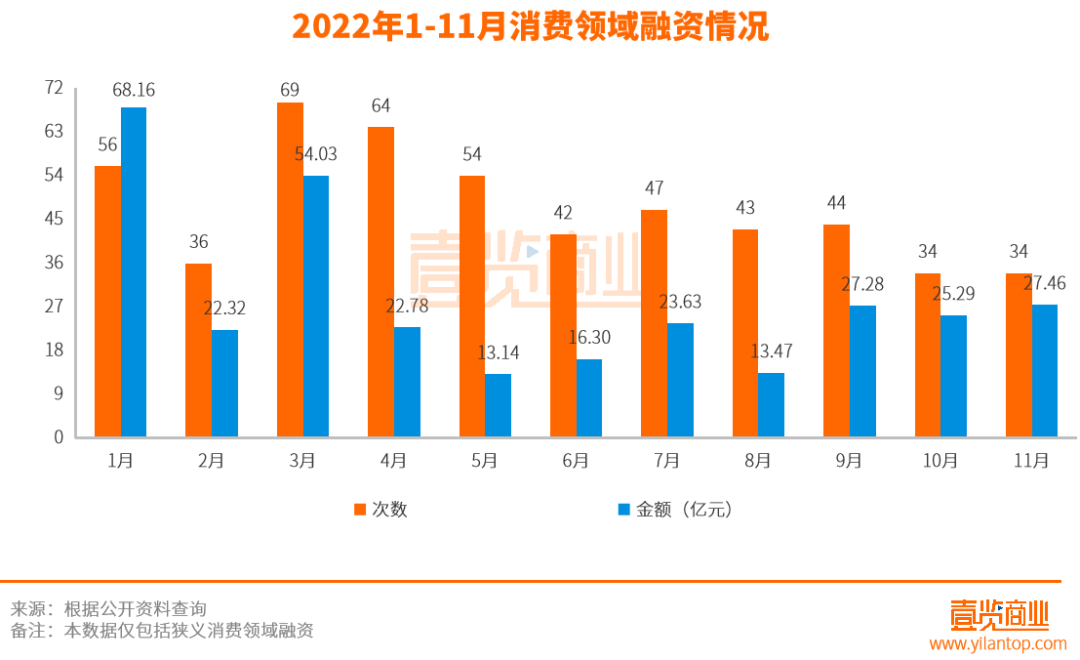

,融資金額約為27.46億元

。

與10月份相比,融資數(shù)量持平

;融資金額增加2.27億元

,環(huán)比增加8.58%

,融資金額發(fā)生小幅上漲。

結(jié)合2022年1-11月的融資數(shù)據(jù)來看

,目前11月的融資數(shù)量與10月并列倒數(shù)第一名

,融資金額為全年第三名。

值得注意的是

,新茶飲在本月徹底無人問津

,而其他賽道能夠獲得資本青睞的消費(fèi)品牌也已經(jīng)不多了。

01 融資次數(shù)全年最低

據(jù)壹覽商業(yè)統(tǒng)計數(shù)據(jù)顯示

,11月份消費(fèi)領(lǐng)域共有49個投資機(jī)構(gòu)參與投資

,與10月份相比增加2個。整個11月份沒有一家投資機(jī)構(gòu)同時投資兩個消費(fèi)項目

。

相較于以前過度火熱的情況

,現(xiàn)階段更像是對過去的一種修正。資本“勒緊褲腰帶”的背后也意味著

,新消費(fèi)融資正在回歸消費(fèi)投資的本質(zhì)

。資本更加關(guān)注企業(yè)的利潤、品牌效應(yīng)和長期發(fā)展性

。

值得注意的是

,奈雪的茶又有新動作了。在7月投資0負(fù)擔(dān)奶茶的“茶乙己”

、8月投資咖啡品牌運(yùn)營商“AOKKA”

、10月投資零蔗糖烘焙品牌“鶴所”之后,11月奈雪的茶又投資了新銳鮮果咖啡連鎖品牌“怪物困了”

。

在壹覽商業(yè)看來

,奈雪的茶頻繁出手的背后反映的恰恰是新茶飲市場的內(nèi)卷現(xiàn)狀,作為一個低門檻市場

,新茶飲極易復(fù)制

,參與的玩家越來越多了。行業(yè)增速開始放緩

,不同品牌之間的競爭加劇

,即使是新茶飲的頭部品牌,奈雪的茶仍然需要積極尋找新的增長曲線

。

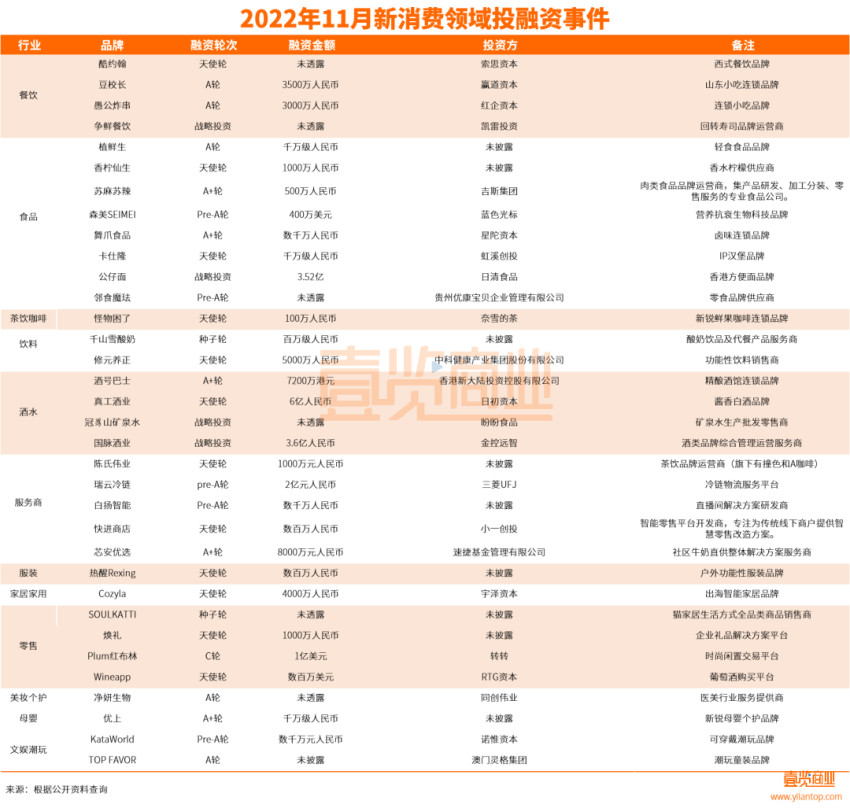

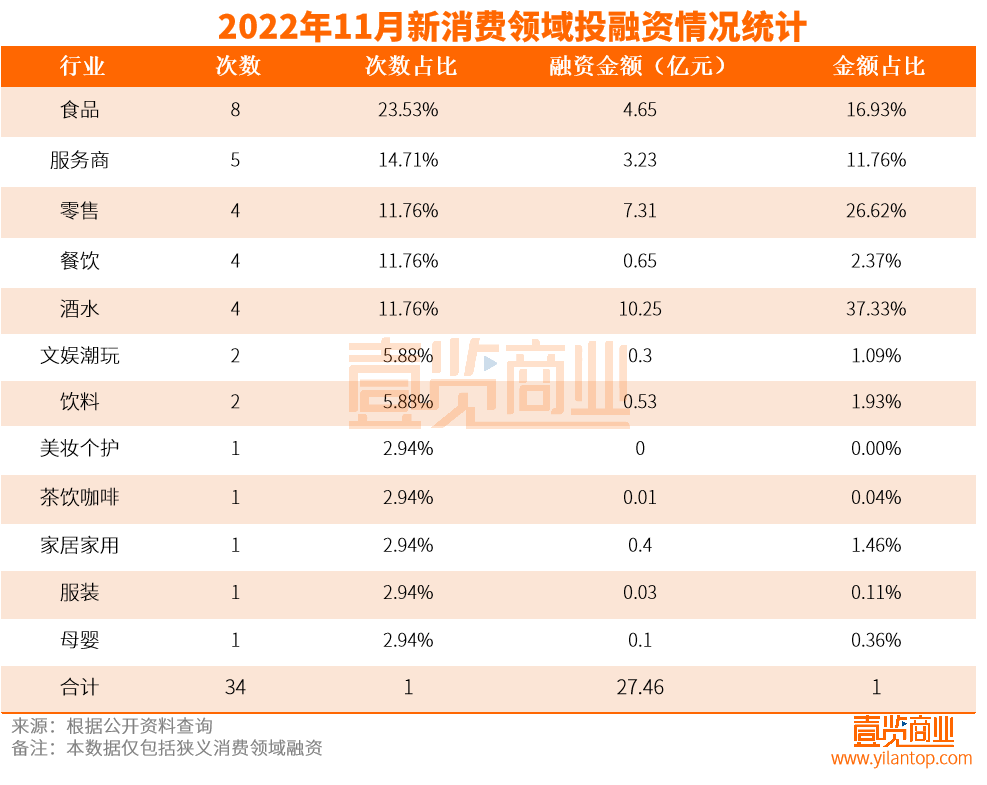

從賽道來看

,11月份的融資主要集中在食品和服務(wù)商賽道,融資事件分別達(dá)到8起和5起

。

食品賽道一直是今年的頂流

。食物作為基礎(chǔ)消費(fèi),永遠(yuǎn)有機(jī)會。在整體行業(yè)不景氣的情況下

,好項目愈發(fā)難找

,投資食品品類也算是投資人的保守選擇。

消費(fèi)服務(wù)商賽道也有不少項目獲得了資本的青睞

。多數(shù)消費(fèi)品牌無技術(shù)優(yōu)勢

、無品牌優(yōu)勢、無供應(yīng)鏈優(yōu)勢

。從長期來看

,這類“三無消費(fèi)企業(yè)”在未來的競爭中難有突圍希望。所以資本開始轉(zhuǎn)向消費(fèi)品牌背后的運(yùn)營商和供應(yīng)鏈企業(yè)

。也正因此

,“茶飲品牌運(yùn)營商”陳氏偉業(yè)和冷鏈物流服務(wù)平臺“瑞云冷鏈”均獲得了融資。

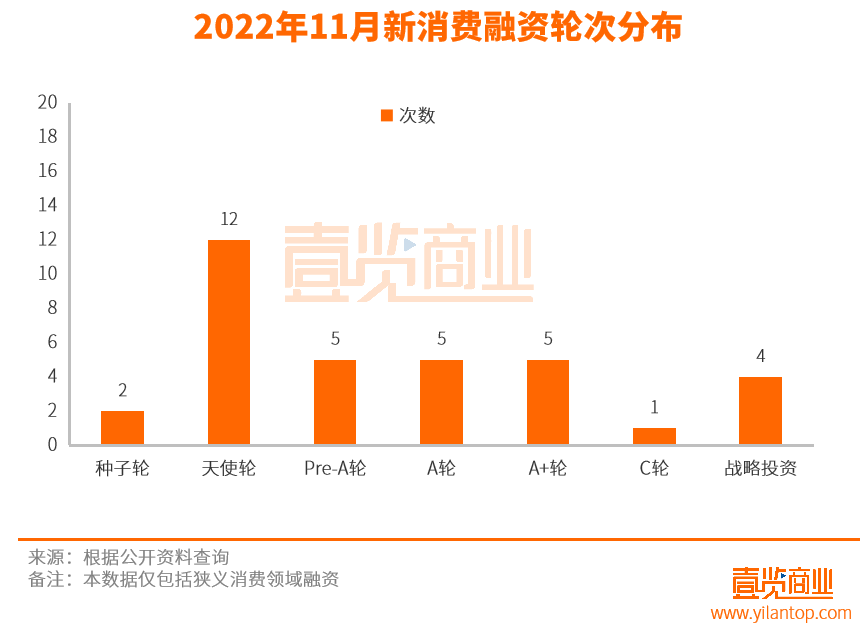

從融資輪次來看

,11月份的新消費(fèi)融資主要集中在天使輪

,一共發(fā)生12起,占比為35.29%

。新消費(fèi)賽道融資仍然主要處于早期階段,也正處在其構(gòu)建商業(yè)模型

、探索商業(yè)價值的過程

。

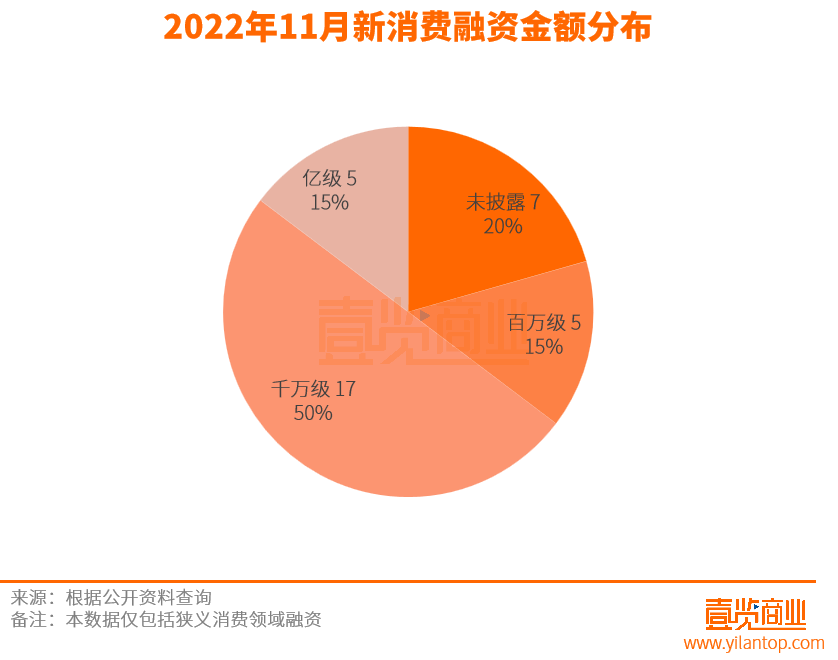

從融資金額來看,除了未披露的7個項目外

,11月份的融資金額主要集中在千萬級

。其中獲得百萬級融資的品牌有5個,融資金額0.15億元

;獲得千萬級融資的品牌17個

,融資金額5.19億元;獲得億元融資的品牌有5個

,融資金額22.12億元

。其中獲得億元級融資的5個項目分布在零售、酒水

、食品

、服務(wù)商這4個領(lǐng)域。

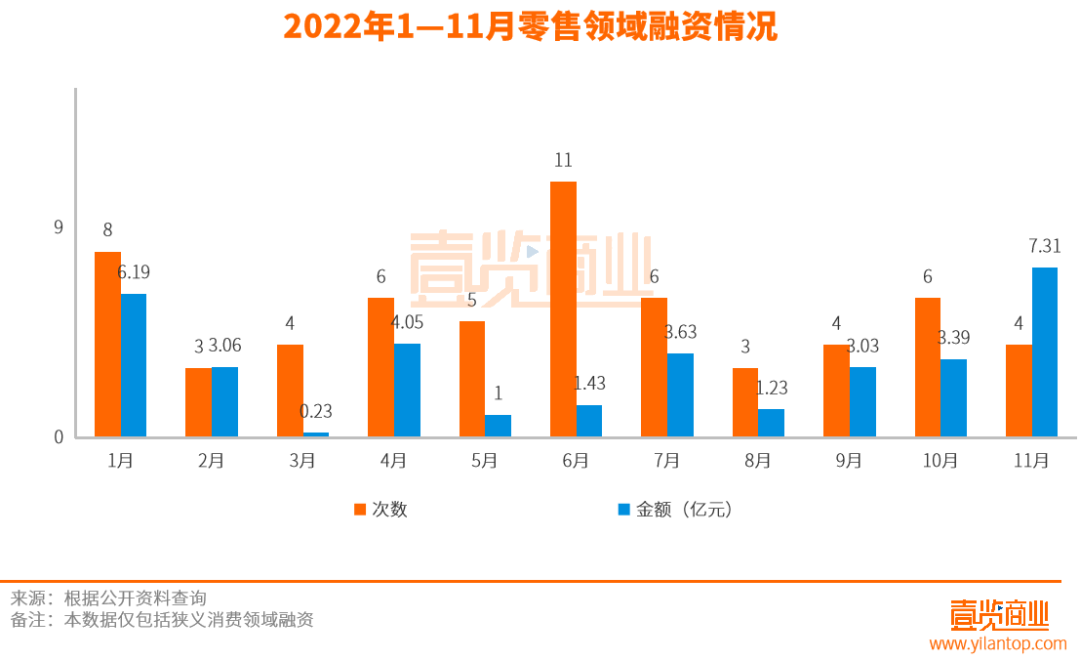

02 垂直電商可能還有機(jī)會

11月

,零售賽道融資4起

,7.31億元。

值得注意的是

,就在“垂直電商已死”的討論即將蓋棺定論的時候

,一些新型的垂直電商公司紛紛宣布獲得融資。11月

,貓家居生活方式全品類商品銷售商“SOULKATTI”獲得一筆未透露金額的投資

;企業(yè)禮品解決方案平臺“煥禮”獲得1000萬元的投資

;時尚閑置交易平臺“Plum紅布林”獲得1億美元的投資;葡萄酒購買平臺“Wineapp”獲得數(shù)百萬美元的投資

。

除此之外

,今年還有多元化盲盒類潮流電商平臺“禮多多Scatola cieca”,折扣商品電商“折扣?div id="d48novz" class="flower left">

!?div id="d48novz" class="flower left">

,手表二手閑置交易平臺“中表”等多個垂直電商獲得投資。

在壹覽商業(yè)看來

,垂直電商能夠獲得資本青睞的原因一共有三個方面

。

其一,新的垂直電商不只是簡單的商品垂直

,而是場景垂直

。以前垂直電商更多的是從商品的物理屬性進(jìn)行垂直,屬于物質(zhì)層面

,而現(xiàn)在的垂直電商更多的市從商品的延伸屬性進(jìn)行垂直

,屬于精神層面。現(xiàn)在的垂直電商除了包括商品表層的普通定義

,還包含了用戶內(nèi)心的潛在認(rèn)定

。“煥禮”垂直的是禮物市場

,禮物不是一個具體的東西

,也不是一個品類,它是一種場景

,什么都可以是禮物

,從衣食住行,到旅游出行

,都可以是禮物

。巨大的垂直需求自然也會爆發(fā)強(qiáng)大的消費(fèi)力。

其二

,新的垂直電商在運(yùn)營理念上也發(fā)生了變化

,從之前的滿足市場剛需上升為滿足用戶“逛”的心態(tài)?div id="jfovm50" class="index-wrap">!皐ineapp”的主營理念是希望“紅酒愛好者能夠以高性價比接觸到來自世界各地的優(yōu)質(zhì)紅酒”

,其在線下也有體驗中心,還有專業(yè)侍酒師推薦選購

。這就好比逛街的時候

,沒有購物的需求,但是碰到感覺不錯的,順手就買了

。新的垂直電商抓住的則正是用戶“逛”的一個心理

。

其三,新的垂直電商將更多的精力投入在運(yùn)營和產(chǎn)品上面

。這一波垂直電商很少有自建物流的情況

,整體的SKU并不高,“wineapp”平臺就只有300多種優(yōu)質(zhì)葡萄酒

。相對于產(chǎn)品本身

,這些新的垂直電商更加注重其情感附加值。

總體看來

,垂直電商仍然有發(fā)展空間

。

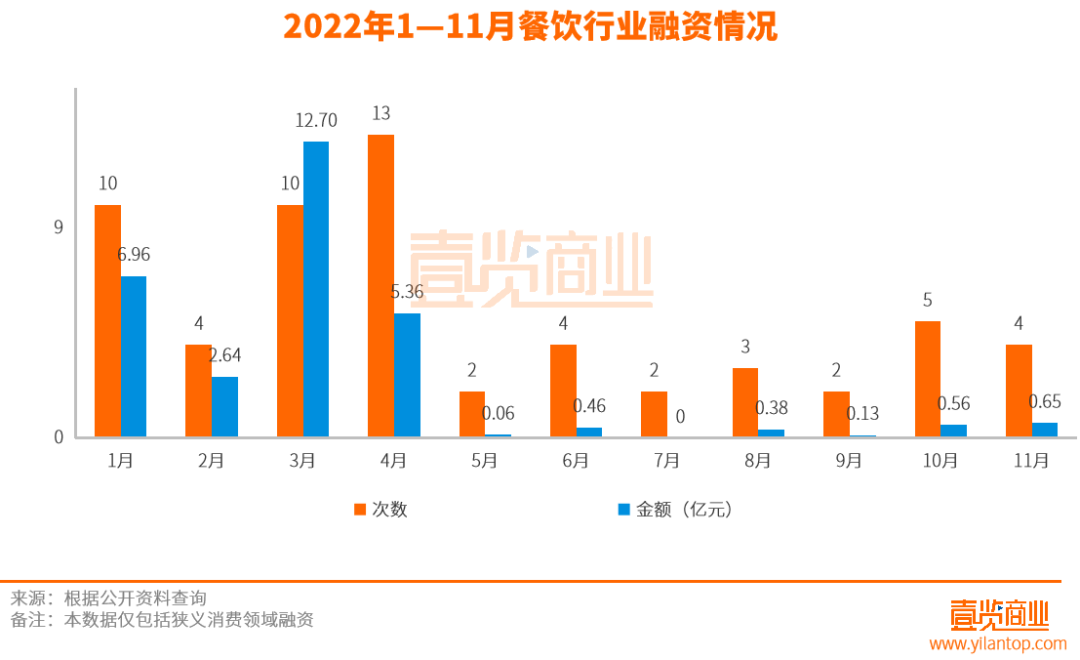

03 新玩家破舊格局

11月,餐飲賽道融資9起

,4.75億元

。

值得注意的是,一些區(qū)域性小吃品牌正在崛起

。11月

,山東小吃連鎖品牌“豆校長”獲得3500萬元的投資;10月

,山東小吃連鎖“新派暴走記”獲得3000萬元的投資

,成都鹵味品牌“火號”獲得數(shù)千萬元的投資;6月

,閩粵特色的速凍米面產(chǎn)品“樂肴居”獲得近億元的投資

。除此之外

,還有不少川渝地區(qū)的小吃在今年獲得了投資

。

一方面,很多區(qū)域性品牌的產(chǎn)品能力

、管理能力

、業(yè)績以及連鎖化能力在本地發(fā)展過程中已經(jīng)得到了初步驗證?div id="jpandex" class="focus-wrap mb20 cf">!靶屡杀┳哂洝痹讷@得投資時就表示已經(jīng)憑借高毛利

,極大的提高了單店盈利能力。

另一方面

,隨著經(jīng)濟(jì)發(fā)展

、技術(shù)進(jìn)步,人員流動

,不少地方特色小吃已經(jīng)火遍大江南北

,走向全國各地。

總體看來,在產(chǎn)品同時存在知名度和穩(wěn)定的賺錢能力時

,這對于資本來說

,也更加穩(wěn)健,確定性更高

。

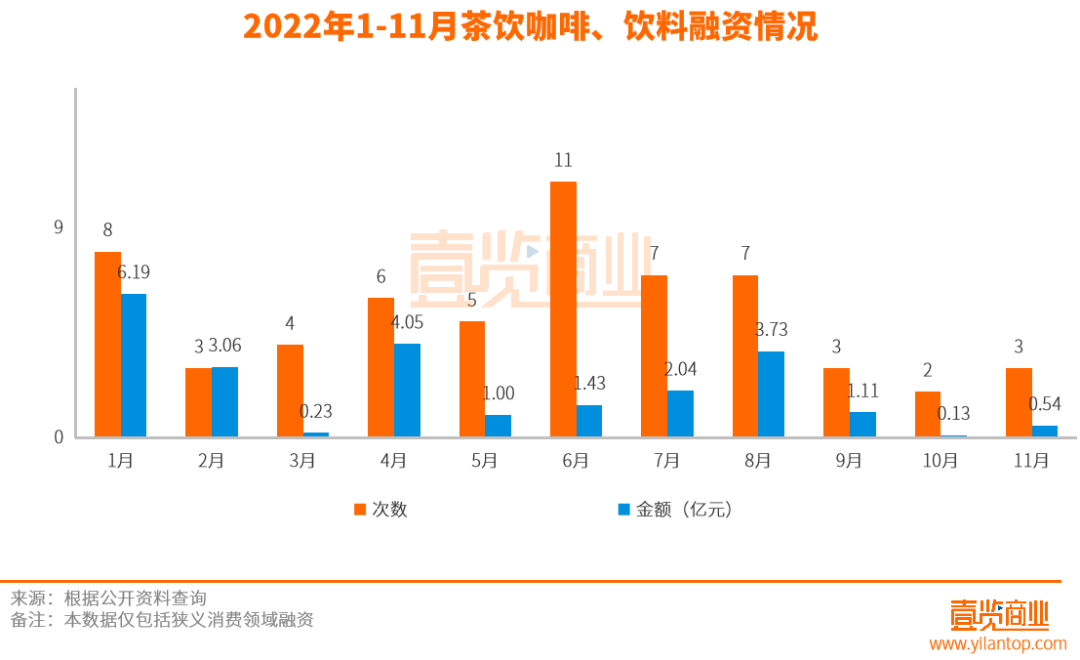

04 飲品市場進(jìn)一步內(nèi)卷

04 飲品市場進(jìn)一步內(nèi)卷

11月

,飲品市場融資3起,0.54億元

。

整個飲品市場的熱度正在下降

,但新銳鮮果咖啡連鎖品牌“怪物困了”和功能性飲料銷售商“修元養(yǎng)正”仍然獲得了投資。

飲品市場經(jīng)過不斷地更迭之后

,只有更加細(xì)分的品類才能夠突出重圍

。“怪物困了”正是在現(xiàn)磨咖啡原有的基礎(chǔ)類型上進(jìn)行創(chuàng)意特調(diào)

,聚焦的是果味咖啡

。“修元養(yǎng)正”主打的則是解酒飲品

,是一款糖尿病患者也能喝的飲品

,能解決飲酒人士酒前恐懼、酒中退縮

、酒后難受的問題

,聚焦的是健康解酒。

除此之外

,10月獲得近千萬元人民幣投資的新式椰子品牌“茶大椰”聚焦的則是“椰子”

;8月獲得約千萬元人民幣投資的“啊爆檸檬茶”聚焦的則是檸檬。

總體看來

,在內(nèi)卷的茶飲行業(yè)中

,想要后來居上,一定要選擇合適的方向

,聚焦一兩個特色

,圍繞自身特色做加減法,才能找到立足之道

。

最后

最后

整體看來

,雖然消費(fèi)行業(yè)不景氣,但消費(fèi)需求永遠(yuǎn)存在

。

雖然飲品行業(yè)熱度下降

,但酒水行業(yè)仍然獲得了不少投資。精釀酒館連鎖品牌 “酒號巴士”獲得7200萬港元的投資

;醬香白酒品牌 “真工酒業(yè)”獲得6億元的投資

。

值得注意的是

,今年熱度一直高居不下的寵物賽道,在11月一筆融資都沒有

。

最后

,在壹覽商業(yè)看來,雖然當(dāng)下消費(fèi)行業(yè)“冷”

,但不是真的冷

。正是在這種時候,才能篩選出真正優(yōu)質(zhì)的企業(yè)

關(guān)注普菲斯

普菲斯手機(jī)網(wǎng)站

普菲斯手機(jī)網(wǎng)站