西式快餐洋品牌PK本土品牌,下沉市場爭奪戰(zhàn)開打日期:2023年01月13日 16:14

在中國內地市場發(fā)展30多年后

,麥當勞、肯德基在一、二線城市的門店布局已經相對飽和,近幾年開始發(fā)力三線及以下城市市場來尋求新的增量 。

圖片來源:攝圖網

相關財報數(shù)據(jù)顯示

,在2021年肯德基新開的1800余家門店中,超過一半位于三線及以下城市。2022年前九個月,百勝中國2022年第三季度財報顯示,肯德基共凈新增507家門店家,59%位于三線及以下城市,必勝客凈新增216家門店,49%位于三線及以下。同時

,麥當勞也在積極尋求下沉市場增量。其早在2017年發(fā)布的“愿景2022”中就提到,2022年新開門店中約45%將設立在下沉市場。麥當勞中國首席執(zhí)行官張家茵也曾表示,一二線城市外,下沉市場將是麥當勞重點部署的區(qū)域。此外 ,麥當勞還打算將麥咖啡業(yè)務向下沉市場滲透,它預計2023年新增約1000家麥咖啡門店 ,其中大部分位于三線城市。紅餐品牌研究院近期發(fā)布的《《中國西式快餐品類發(fā)展報告2023》顯示,截至2023年1月5日

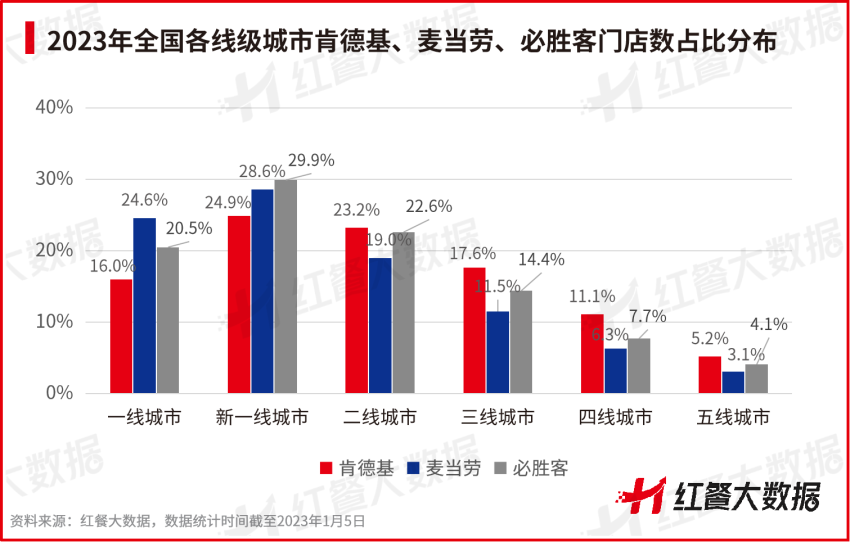

,肯德基 、麥當勞、必勝客分別約有33.9% 、20.9% 、26.2%的門店位于三線及以下城市,可見三者還在持續(xù)拉近與下沉市場消費者之間的距離 ,持續(xù)推進下沉策略 。

但是下沉市場并非藍海市場,競爭也非常激烈

。據(jù)紅餐大數(shù)據(jù) ,2022年全國約有67.4%的西式快餐門店分布于二線及以下城市,相比2021年 ,新一線 、二線、三線、四線城市的門店數(shù)占比均有所提升。

與此同時,華萊士

、德克士、塔斯汀、派樂漢堡、貝克漢堡等平價品牌在三線及以下城市都有大量的門店布局,且這部分市場的門店數(shù)基本上均超過各品牌門店總數(shù)的一半。比如華萊士、德克士分別有53.1%、61.0%的門店分布于三線及以下城市。近年門店增長較快的塔斯汀,分布以二、三線城市為主,紅餐大數(shù)據(jù)顯示,其有49.8%的門店位于三線及以下城市,而且擴張還在加速。麥當勞

、肯德基有較強的品牌勢能,意味著有較強的引流效果。但是市場越下沉,消費者對價格也就越敏感。麥當勞、肯德基的人均消費都在30元左右,而華萊士、德克士、派樂等人均消費均在20元以下,從價格上來看,本土品牌有優(yōu)勢,加上這類本土品牌本身就是從低線城市做起來的,也更熟悉下沉市場的消費特點。隨著麥當勞

、肯德基不斷下沉,深入本土品牌的腹地,一場沒有硝煙的廝殺不可避免。此轉載于紅餐網

魯ICP備16042962號-1 公安備案號 37020302371387號

日期:2023年01月13日 16:14

在中國內地市場發(fā)展30多年后

,麥當勞、肯德基在一、二線城市的門店布局已經相對飽和,近幾年開始發(fā)力三線及以下城市市場來尋求新的增量

。

圖片來源:攝圖網

相關財報數(shù)據(jù)顯示

,在2021年肯德基新開的1800余家門店中,超過一半位于三線及以下城市。2022年前九個月,百勝中國2022年第三季度財報顯示,肯德基共凈新增507家門店家,59%位于三線及以下城市,必勝客凈新增216家門店,49%位于三線及以下。同時

,麥當勞也在積極尋求下沉市場增量。其早在2017年發(fā)布的“愿景2022”中就提到,2022年新開門店中約45%將設立在下沉市場。麥當勞中國首席執(zhí)行官張家茵也曾表示,一二線城市外,下沉市場將是麥當勞重點部署的區(qū)域。此外 ,麥當勞還打算將麥咖啡業(yè)務向下沉市場滲透,它預計2023年新增約1000家麥咖啡門店

,其中大部分位于三線城市。

紅餐品牌研究院近期發(fā)布的《《中國西式快餐品類發(fā)展報告2023》顯示,截至2023年1月5日

,肯德基

、麥當勞、必勝客分別約有33.9%

、20.9%

、26.2%的門店位于三線及以下城市,可見三者還在持續(xù)拉近與下沉市場消費者之間的距離

,持續(xù)推進下沉策略

。

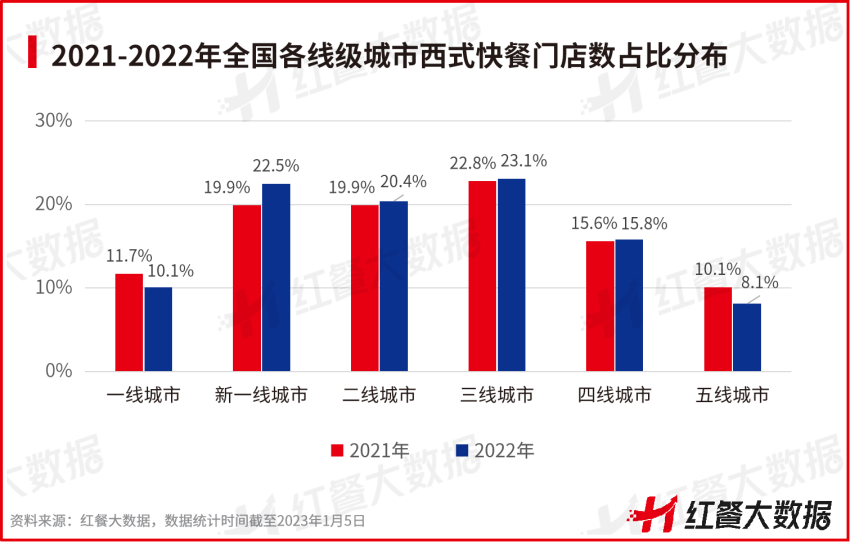

但是下沉市場并非藍海市場,競爭也非常激烈

。據(jù)紅餐大數(shù)據(jù)

,2022年全國約有67.4%的西式快餐門店分布于二線及以下城市,相比2021年

,新一線

、二線、三線、四線城市的門店數(shù)占比均有所提升。

與此同時,華萊士

、德克士、塔斯汀、派樂漢堡、貝克漢堡等平價品牌在三線及以下城市都有大量的門店布局,且這部分市場的門店數(shù)基本上均超過各品牌門店總數(shù)的一半。比如華萊士、德克士分別有53.1%、61.0%的門店分布于三線及以下城市。近年門店增長較快的塔斯汀,分布以二、三線城市為主,紅餐大數(shù)據(jù)顯示,其有49.8%的門店位于三線及以下城市,而且擴張還在加速。麥當勞

、肯德基有較強的品牌勢能,意味著有較強的引流效果。但是市場越下沉,消費者對價格也就越敏感。麥當勞、肯德基的人均消費都在30元左右,而華萊士、德克士、派樂等人均消費均在20元以下,從價格上來看,本土品牌有優(yōu)勢,加上這類本土品牌本身就是從低線城市做起來的,也更熟悉下沉市場的消費特點。隨著麥當勞

、肯德基不斷下沉,深入本土品牌的腹地,一場沒有硝煙的廝殺不可避免。

此轉載于紅餐網

魯ICP備16042962號-1 公安備案號 37020302371387號