,口味也大同小異。

圖源:作者拍攝

價(jià)格帶重合

、產(chǎn)品同質(zhì)化嚴(yán)重

,新茶飲品牌只能在門店選址上進(jìn)行競爭。但由于今年上半年餐飲行業(yè)迎來一波報(bào)復(fù)性開店潮

,所以導(dǎo)致優(yōu)質(zhì)位置的門店租金被明顯拉高

。

某新茶飲品牌門店選址經(jīng)理朱琪告訴我們,今年上半年多地線下門店租金比去年同期至少上漲15%

,優(yōu)質(zhì)位置的漲幅比例更是高達(dá)30%

。而且在很多城市中,原本不被看好的位置也有大量餐飲店在開業(yè)

。

顯然

,隨著新茶飲品牌的開店進(jìn)程不斷下沉,在售價(jià)、口味

、營銷

、店址等層面遇到的問題都將繼續(xù)加重。而真正進(jìn)入到“萬店”之后

,大家似乎又回到了同一起跑線

,還需要面對不斷上漲的門店租金成本,以及門店飽和后可能帶來的訂單量下滑

。

02

在競爭中加速分化

隨著同業(yè)競爭加劇

,可能帶來加盟商利益受損的同時(shí),也必然影響到新茶飲門店的穩(wěn)定性

,這點(diǎn)在龍頭企業(yè)蜜雪冰城身上已經(jīng)有所體現(xiàn)

。

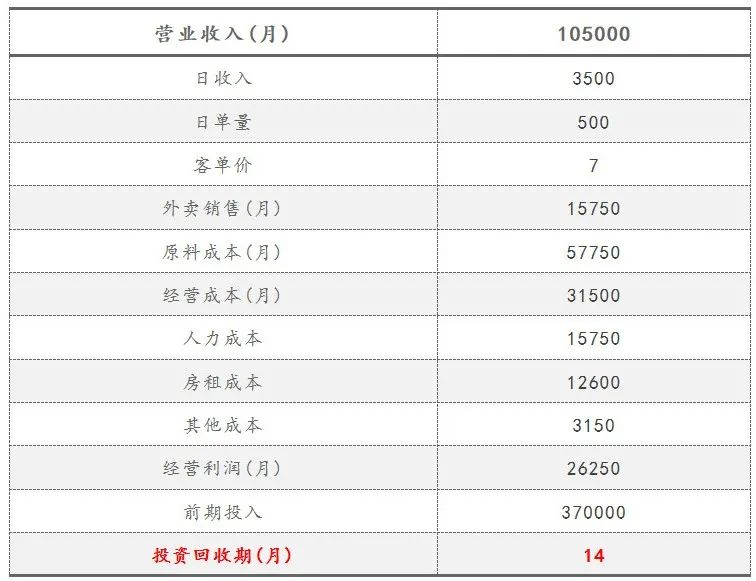

雖然按照相關(guān)機(jī)構(gòu)測算的單店模型,蜜雪冰城投資回收期為14個(gè)月

。但我們在和多位蜜雪冰城加盟商交流后卻發(fā)現(xiàn)

,當(dāng)前蜜雪冰城的投資回收期正被無限拉長。

圖源:草根調(diào)研

、招商證券

蜜雪冰城加盟商朱子豪告訴我們

,自己門店是在去年3月份疫情期間開業(yè)的。不過由于自己門店位置處在縣城人流量相對較大的步行街中

,所以過去的一年內(nèi)附近又新開2家蜜雪冰城門店

,這讓自己門店遭遇到客流分流的尷尬。

據(jù)朱子豪介紹

,現(xiàn)在自己門店的營業(yè)額已從去年6月份的的日均2300元

,暴跌到如今的日均730元。若按照當(dāng)前蜜雪冰城飲品20%-30%的凈利率來計(jì)算

,估計(jì)至少需要3年以上才能收回投資

。但他已打算不再支撐下去,“和房東的合同到期后

,也將直接閉店了”

。

朱子豪接觸到的一位蜜雪冰城招商經(jīng)理也透露,因目前區(qū)縣門店過多

,優(yōu)質(zhì)商圈位置相對較少

,導(dǎo)致投資回收周期拉長,開店風(fēng)險(xiǎn)增加

,今年將會是蜜雪冰城放開加盟政策的最后一年

,后續(xù)蜜雪冰城將不再開放加盟政策。

事實(shí)上

,蜜雪冰城后續(xù)取消加盟政策也并非無跡可尋

。從蜜雪冰城新增門店數(shù)量來看

,去年7月蜜雪冰城單月新增門店高達(dá)4300家,這就相當(dāng)于平均每天有100多家蜜雪冰城新開營業(yè)

。但從去年8月開始

,蜜雪冰城單月新增門店數(shù)量在不斷下滑,今年5月單月僅開店171家

。

圖源:窄門餐眼小程序

顯然

,隨著門店密度的飽和,蜜雪冰城如今遇到的問題也會成為其他新茶飲品牌遇到的問題

。

從另一個(gè)角度來看

,商業(yè)世界從來都是殘酷的,頭部品牌爭相奔向“萬店”時(shí)

,賽道上中小品牌的生存情況就沒那么樂觀了

。

2021年喜茶并購?fù)鯔幒鸵拜蜕剑桀亹偵顿Y了一個(gè)同為長沙本土網(wǎng)紅的茶飲品牌“果呀呀”;2022年

,奈雪以5.25億元收購了樂樂茶43.64%股權(quán)

,成為了新式茶飲2022年最大的一筆投資

,也直接改寫曾經(jīng)三足鼎立的高端茶飲局面

。

眼下,新茶飲行業(yè)正加速洗牌

,企業(yè)試圖通過投資

、兼并重組等手段,建立新的競爭優(yōu)勢

,拓展產(chǎn)業(yè)生態(tài)

。一位業(yè)內(nèi)人士指出,茶飲賽道“大魚吃小魚”的整合效應(yīng)或許在未來幾年都會頻繁發(fā)生

。

03

資本退潮,新茶飲必須修煉內(nèi)功

幾年前,新茶飲是資本市場寵兒

。

喜茶背后站著IDG資本

、高瓴資本、紅杉中國等知名資本

,以及美團(tuán)

、騰訊等互聯(lián)網(wǎng)巨頭;奈雪的茶被天圖資本一路扶持

,上市前還獲得了瑞銀資產(chǎn)

、建銀國際、廣發(fā)基金的戰(zhàn)投

;蜜雪冰城則有高瓴資本和美團(tuán)龍珠支持

。上個(gè)月

,茶百道宣布獲得新一輪融資,由蘭馨亞洲領(lǐng)投

,投后估值接近180億元

。

但后續(xù)資本是否仍繼續(xù)跟投,仍值得商榷

。

從資方自身的角度來看

,當(dāng)前資本市場正遭遇融資難、退出難

、投資難

、收益難的問題。

據(jù)Dealogic數(shù)據(jù)顯示

,今年一季度全球并購活動降至十多年來的最低水平

。截至3月30日,全球并購交易額較去年同期下降58%

。其中

,高盛、花旗

、摩根士丹利

、美國銀行、摩根大通分別下降26%

、25%

、24%、20%

、19%

。高盛首席運(yùn)營官Waldron表示,“我們正在為更艱難的環(huán)境做準(zhǔn)備”

。

另一方面

,此前“新式茶飲第一股”奈雪的茶上市首日開盤價(jià)為18.86港元,較發(fā)行價(jià)下跌4.7%

。而目前奈雪的茶股價(jià)仍在一路下跌

,截至7月3日,奈雪的茶收盤價(jià)為5.64港元/股

,相比上市當(dāng)日已暴跌70%

。

圖源:雪球

多重因素疊加,讓投資人也只能對新茶飲保持相對謹(jǐn)慎態(tài)度

。

但從長期發(fā)展角度來看

,資本的“冷靜”或許也是件好事。少了資本的熱捧

,倒逼新茶飲企業(yè)有機(jī)會從“內(nèi)功”出發(fā)

,打造屬于自己的競爭壁壘

。

考慮到上文所述萬店競爭時(shí)代的到來,不管是供應(yīng)鏈的完善

,還是搭建強(qiáng)有力的營銷團(tuán)隊(duì)

,亦或產(chǎn)品上的創(chuàng)新,均對新茶飲品牌的經(jīng)營提出了更高要求

。外界“輸血”不確定下

,新茶飲品牌方也只能通過勤修內(nèi)功,才能實(shí)現(xiàn)降本增效

,在激烈的市場競爭中活下去

。

雖然目前市面有不少餐飲SaaS能提供類似于門店選址、ERP管理等服務(wù)

。但在萬店時(shí)代

,因門店數(shù)量龐大、員工數(shù)量增多

,外采餐飲SaaS系統(tǒng)也必然會面臨著如數(shù)據(jù)安全

、和門店現(xiàn)有信息不匹配、無法提高門店坪效和人效

、服務(wù)不穩(wěn)定等現(xiàn)實(shí)問題

。

而且考慮到企業(yè)經(jīng)營涉及到的多為核心商業(yè)機(jī)密,這些數(shù)據(jù)公開給第三方SaaS平臺確實(shí)也存在一定風(fēng)險(xiǎn)

。如果企業(yè)內(nèi)部自研SaaS

,則需要花費(fèi)大量的人力

、財(cái)力

,且“數(shù)智化”效果未必能讓企業(yè)滿意。

另外《新巴塞爾資本協(xié)議》曾指出

,只要有人員相關(guān)的業(yè)務(wù)都存在著操作風(fēng)險(xiǎn)

,餐飲業(yè)是勞動密集型行業(yè),雖然近年來新茶飲標(biāo)準(zhǔn)化

、連鎖化不斷提速

。但在加工制售環(huán)節(jié)仍需要大量的員工手動操作,食品安全問題也時(shí)不時(shí)曝出

。

圖源:中國連鎖經(jīng)營協(xié)會

因此

,加大對于加盟商的日常培訓(xùn),以及上游供應(yīng)商原材料的全程可溯源追蹤

,盡可能減少因食品安全給企業(yè)帶來的負(fù)面影響

,更是新茶飲品牌在萬店競爭時(shí)代不變的課題。

最后

,茶飲競爭已經(jīng)從“規(guī)?div id="jpandex" class="focus-wrap mb20 cf">;本硐颉把邪l(fā)能力”

。早前,茶飲品牌比的是奶蓋

、堅(jiān)果等配料

,到了2021年水果底一窩蜂爆火,2022年花香茶底風(fēng)靡……而到今年

,新茶飲口味創(chuàng)新已“卷無可卷”

,未來,誰能研發(fā)出更適合消費(fèi)者口味

、更貼近消費(fèi)需求的產(chǎn)品

,就更有可能長久的生存下去。

劉潤曾在年度演講中提到

,對抗內(nèi)卷的唯一方式

,就是進(jìn)化。

至于如何進(jìn)化

,劉潤說

,有三條路,第一解決更貴的問題

;第二創(chuàng)造性降低成本

;第三抓住全新的需求。

對于新茶飲企業(yè)來說亦然

關(guān)注普菲斯

普菲斯手機(jī)網(wǎng)站

普菲斯手機(jī)網(wǎng)站