預(yù)制菜市場(chǎng),迎來一條“鯰魚”

日期:2023年07月22日 13:09

預(yù)制菜領(lǐng)域又迎來新巨頭

日前

,有媒體報(bào)道稱資料顯示,成立于2019年的Kevin's主營(yíng)業(yè)務(wù)為預(yù)制菜

,旗下預(yù)制菜包括各類雞肉、牛肉主菜,以及意面、各類調(diào)味品等,并以不含精制糖、麩質(zhì)、激素和抗生素等健康理念為產(chǎn)品賣點(diǎn)。有知情人士透露,瑪氏此次的收購(gòu),后續(xù)市場(chǎng)將主要放在美國(guó),但不排除未來也會(huì)在中國(guó)預(yù)制菜市場(chǎng)上發(fā)力。事實(shí)上,這已經(jīng)不是瑪氏首次入局預(yù)制菜

。據(jù)相關(guān)媒體報(bào)道,瑪氏的食品與營(yíng)養(yǎng)部門旗下已擁有印度預(yù)制菜品牌Tasty Bite。目前在瑪氏的官方公眾號(hào)內(nèi),瑪氏已以將Tasty Bite稱為天然素食品牌結(jié)合瑪氏收購(gòu)企業(yè)的特點(diǎn)來看,除看重企業(yè)的高增長(zhǎng)潛力外

,更多的看重該企業(yè)所處賽道未來長(zhǎng)期的增長(zhǎng)空間。同時(shí),Kevin's和Tasty Bite兩個(gè)企業(yè)相似點(diǎn)在于,均是主打健康、營(yíng)養(yǎng)型預(yù)制菜。從中不難看出,未來瑪氏想要押寶預(yù)制菜的方向。按照中金公司的預(yù)測(cè)

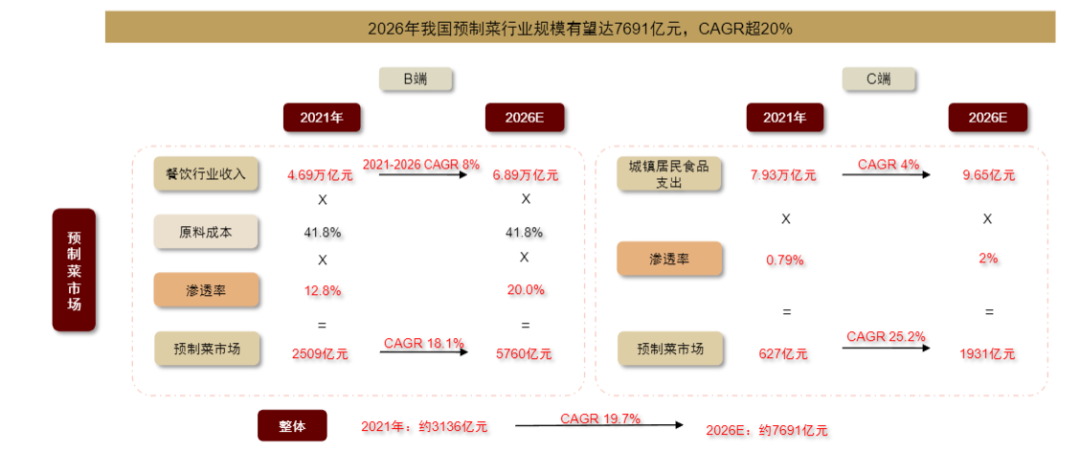

,2021年到2026年我國(guó)預(yù)制菜市場(chǎng)將以年復(fù)合增長(zhǎng)率19.7%的速度穩(wěn)定增長(zhǎng),2026年市場(chǎng)規(guī)模或?qū)⑦_(dá)到7691億元。在龐大的市場(chǎng)規(guī)模下,在中國(guó)已有諸多布局的瑪氏是否會(huì)考慮將預(yù)制菜引入中國(guó),又是否能在中國(guó)市場(chǎng)上淘金呢?

圖源:中金公司

01

美國(guó)預(yù)制菜勝在標(biāo)準(zhǔn)化程度高

Kevin's負(fù)責(zé)人曾在相關(guān)報(bào)道中透露

,早在其成立的第一個(gè)季度內(nèi),銷售額就已達(dá)到450萬(wàn)美元(約合人民幣3220萬(wàn)元)?div id="d48novz" class="flower left">除Kevin's外

,美國(guó)另一預(yù)制菜巨頭Sysco成長(zhǎng)也極其迅速。成立于1969年的Sysco

,當(dāng)年銷售額就突破1.15億美元,第二年在紐交所順利上市。此后幾十年的時(shí)間里面,公司通過研發(fā)更多預(yù)制菜菜品、搭建更為完善的銷售網(wǎng)絡(luò)、冷鏈建設(shè)等措施已成為全球最大的食品分銷商,2020年Sysco在美國(guó)預(yù)制菜的市場(chǎng)份額已達(dá)到16%。Kevin's和Sysco保持高增長(zhǎng)的背后,本質(zhì)上離不開美國(guó)預(yù)制菜行業(yè)產(chǎn)業(yè)鏈的高度標(biāo)準(zhǔn)化

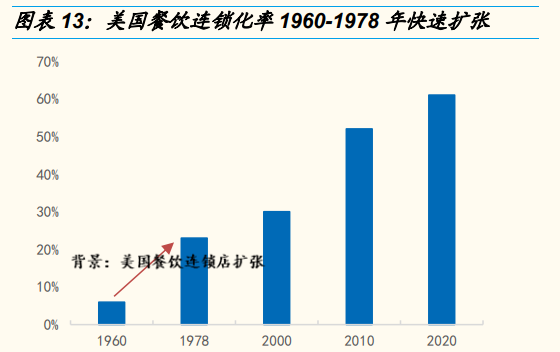

從下游需求側(cè)來看

圖源:國(guó)海證券

首先

其次,連鎖化率提升在倒逼企業(yè)食材標(biāo)準(zhǔn)化的同時(shí)

,也要求企業(yè)必須要接入更為完整的供應(yīng)鏈體系,這就讓預(yù)制菜企業(yè)有了更大的發(fā)揮空間,在與相關(guān)企業(yè)的合作過程中也錘煉出更為完善的服務(wù)體系。最后

,相較于其他國(guó)家,美國(guó)相關(guān)機(jī)構(gòu)對(duì)餐飲業(yè)的監(jiān)管可謂是非常嚴(yán)格。此前曾在美國(guó)華盛頓州開過中餐館的老板林楊告訴我們,美國(guó)當(dāng)?shù)叵嚓P(guān)機(jī)構(gòu)對(duì)當(dāng)?shù)夭蛷d在檢查時(shí),從食材準(zhǔn)備到儲(chǔ)藏,從店內(nèi)后廚到前廳衛(wèi)生,從垃圾收集到后續(xù)處理等全部都要檢查。比如,此前因自己餐廳使用一個(gè)有小裂縫的雞蛋

,就被處以200美元的罰款除B端需求增加外

一方面,美國(guó)居民飲食習(xí)慣相對(duì)單一

另一方面

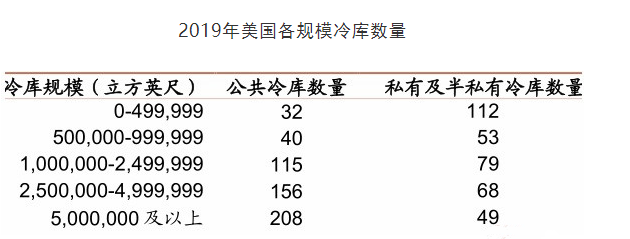

有需求自然意味著有市場(chǎng),為爭(zhēng)奪市場(chǎng)份額

圖源:USDA

02

后疫情時(shí)代,中國(guó)預(yù)制菜“冰火兩重天”

和美國(guó)相同的是

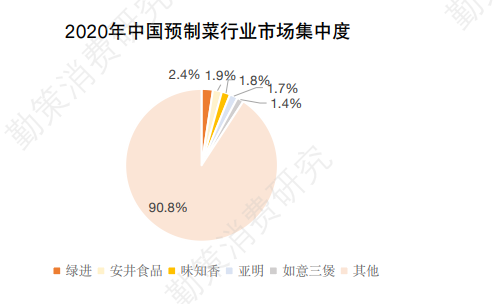

一方面,目前預(yù)制菜龍頭企業(yè)收入已來到百億級(jí)別

圖源:德勤消費(fèi)研究

另一方面

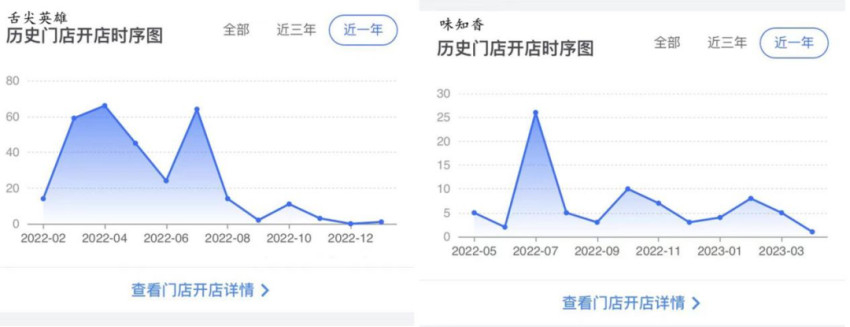

可以說,當(dāng)前國(guó)內(nèi)預(yù)制菜呈現(xiàn)出“冰火兩重天”境地

圖源:窄門餐飲小程序

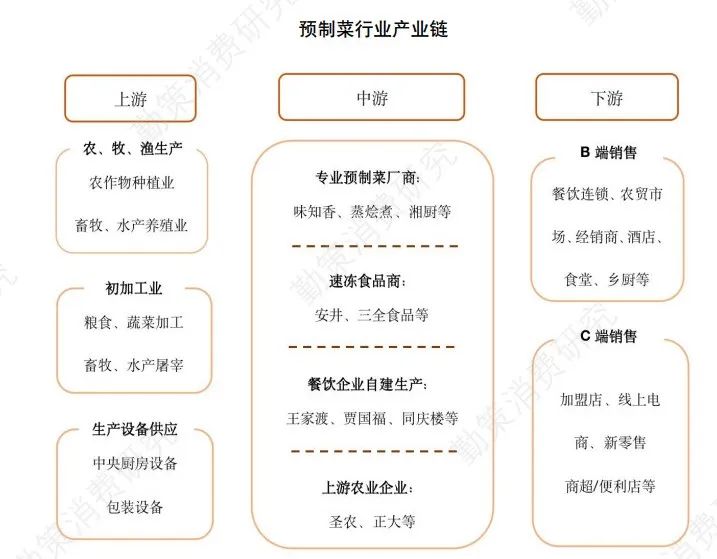

從產(chǎn)業(yè)鏈的角度來看

圖源:德勤消費(fèi)研究

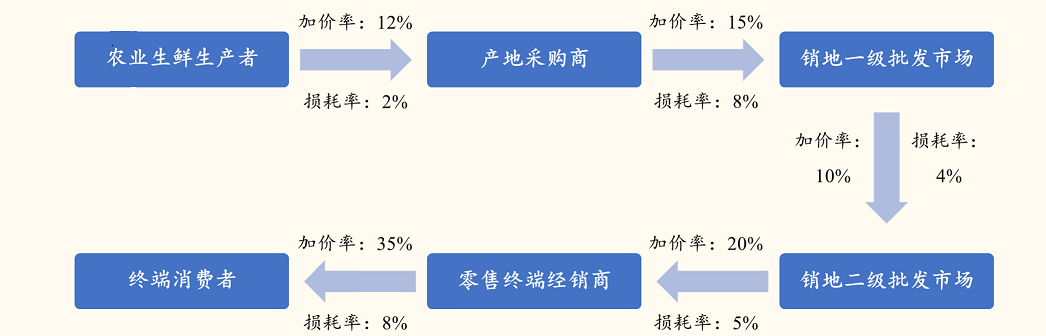

以預(yù)制菜食材中使用最多的生姜為例

圖源:國(guó)金證券

此前味知香曾提到過

壓力之下

這一問題傳遞到預(yù)制菜企業(yè)身上就演變成研發(fā)難題,后續(xù)到底是要開發(fā)出符合區(qū)域口感的區(qū)域產(chǎn)品

第二個(gè)難題是如何解決產(chǎn)品同質(zhì)化問題

如杜帥所言,預(yù)制菜企業(yè)菜品同質(zhì)化的問題尤為突出

在產(chǎn)業(yè)下游,據(jù)億歐數(shù)據(jù)

圖源:國(guó)聯(lián)證券

四川省成都市某家餐飲店的老板朱莉告訴價(jià)值星球

為完成更多B端客戶新增,預(yù)制菜企業(yè)只能不斷壓低產(chǎn)品報(bào)價(jià)

。這在蠶食預(yù)制菜企業(yè)利潤(rùn)的同時(shí),也增加了食品安全問題的隱患。03

瑪氏能否讓中國(guó)消費(fèi)者

吃上更健康的預(yù)制菜?

壓力之下

,行業(yè)自然需要尋找新產(chǎn)品、新渠道、新方式進(jìn)行變革。從產(chǎn)品端來看,主打健康

、營(yíng)養(yǎng)的預(yù)制菜,不管是在B端還是在C端均有著較高的市場(chǎng)需求,而“健康飲食”甚至可以說是后續(xù)行業(yè)發(fā)展的方向以鄰國(guó)日本為例

在我國(guó)

而此次瑪氏收購(gòu)的Kevin's

,此前也一直圍繞著健康為概念進(jìn)行產(chǎn)品線的布局。加上瑪氏在中國(guó)市場(chǎng)本土化運(yùn)營(yíng)多年,渠道建設(shè)也相對(duì)完善。旗下的德芙、士力架等產(chǎn)品具有較高的品牌知名度,甚至在下沉市場(chǎng)的鄉(xiāng)鎮(zhèn)級(jí)別商超中也能看到這些產(chǎn)品的身影。若瑪氏能將產(chǎn)品能力和渠道能力進(jìn)行全方位整合,就有機(jī)會(huì)在中國(guó)市場(chǎng)上獲得一定份額。不過

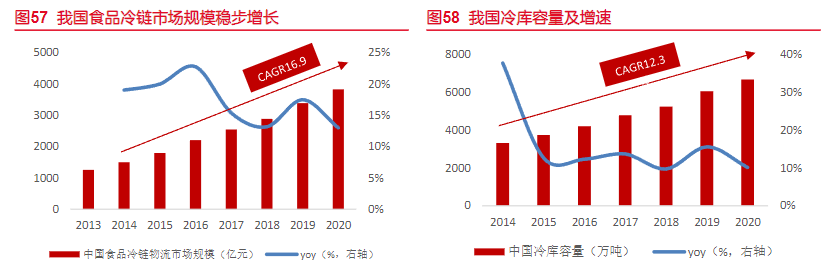

,主打健康營(yíng)養(yǎng)預(yù)的制菜需依托較高的冷鏈能力支持。但當(dāng)前我國(guó)冷鏈建設(shè)的不完善,有可能會(huì)影響到瑪氏的發(fā)展。

圖源:東海證券

一個(gè)典型的案例就是

,因冷鏈能力不足,預(yù)制菜相關(guān)企業(yè)為減少產(chǎn)品損耗,只能通過添加以苯甲酸、山梨酸、脫氫乙酸為代表的防腐劑和以焦亞硫酸鈉為代表的還原劑,來延長(zhǎng)預(yù)制菜的保質(zhì)期和增加新鮮程度。因此,未來瑪氏想要做好在中國(guó)市場(chǎng)上做好預(yù)制菜的話

,核心還是要所謂完善自身的冷鏈能力建設(shè)。有數(shù)據(jù)報(bào)告顯示,2021年消費(fèi)者購(gòu)買預(yù)制菜最主要目的是節(jié)約時(shí)間(71.9%)

,其占比遠(yuǎn)超美味(36.9%)、不喜歡做飯(30.4%)、健康(26.6%)、不會(huì)做飯(24.9%)等其他購(gòu)買目的。然而到了2022年,中國(guó)預(yù)制菜消費(fèi)者認(rèn)為,預(yù)制菜行業(yè)首先需要改變的問題就是產(chǎn)品的口味和新鮮程度(61.8%)。我們大膽暢想,瑪氏加碼預(yù)制菜

,有可能成為那條攪動(dòng)市場(chǎng)的“鯰魚”,尤其是在其進(jìn)入中國(guó)市場(chǎng)后更有望加速整個(gè)行業(yè)的發(fā)展進(jìn)程。

本文轉(zhuǎn)載自價(jià)值星球